QS Edizioni - giovedì 18 aprile 2024

Studi e Analisi

Performance Ssn: Nord eccellente, Sud critico. Ma su equità, esiti, appropriatezza, innovazione e situazione economico-finanziaria nessuno eccelle davvero. Il rapporto CREA Sanità

- approfondimenti(2)

- allegati(4)

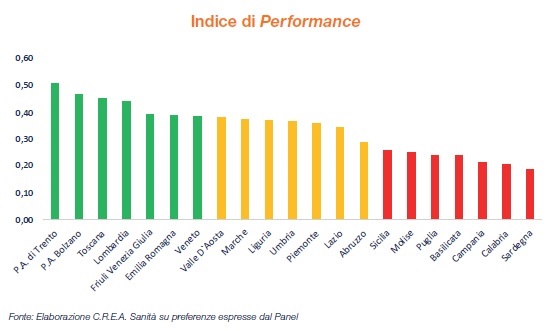

4 luglio - Promosse dai cento stakeholder Trento, Bolzano, Toscana, Lombardia, Friuli Venezia Giulia, Emilia Romagna e Veneto. In "area critica", Sicilia, Molise, Puglia, Basilicata, Campania, Calabria e Sardegna. Performance intermedie per le altre. Ma la soddisfazione degli esperti interrogati da CREA Sanità rispetto alle performance è scarsa: i migliori risultati regionali raggiunti sono ben lontani da una performance ottimale, soprattutto per utenti e Istituzioni. Il RAPPORTO.

4 luglio - Promosse dai cento stakeholder Trento, Bolzano, Toscana, Lombardia, Friuli Venezia Giulia, Emilia Romagna e Veneto. In "area critica", Sicilia, Molise, Puglia, Basilicata, Campania, Calabria e Sardegna. Performance intermedie per le altre. Ma la soddisfazione degli esperti interrogati da CREA Sanità rispetto alle performance è scarsa: i migliori risultati regionali raggiunti sono ben lontani da una performance ottimale, soprattutto per utenti e Istituzioni. Il RAPPORTO.

Utenti, Istituzioni, professioni sanitarie, management aziendale, industria medicale, in tutto cento stakeholder selezionati da Crea Sanità, danno i “voti” ai servizi sanitari, producendo un indice sintetico di performance per ogni Ssr.

Il risultato, spiega la VI edizione de “La valutazione del livello di tutela della salute a livello regionale. La misura della Performance dei SSR” elaborata dal C.R.E.A. Sanità (Consorzio per la Ricerca Economica Applicata in Sanità) dell’Università degli Studi di Roma “Tor Vergata”, è la promozione (l’”eccellenza”) per Trento, Bolzano, Toscana, Lombardia, Friuli Venezia Giulia, Emilia Romagna e Veneto, ma la “bocciatura” (l’inserimento cioè nell’area “critica”) per Sicilia, Molise, Puglia, Basilicata, Campania, Calabria, Sardegna.

Le altre Regioni (Valle d’Aosta, Marche, Liguria, Umbria, Piemonte, Lazio, Abruzzo) si posizionano in un’area di performance “intermedia”.

Non una classifica, ci tengono a sottolineare i ricercatori CREA, ma più che altro una fotografia dei risultati che a oggi ottengono i Ssr sia nel pubblico che nel privato.

Intendiamoci però: i livelli di soddisfazione (degli esperti del panel) rispetto alle performance attuali sono relativamente scarsi; anche i migliori risultati regionali raggiunti, sono infatti ben lontani da una performance ottimale, soprattutto nella prospettiva degli utenti e delle Istituzioni. professionisti sanitari e management aziendale sono più “realisti” rispetto ai livelli raggiunti.

Sul lato dell’offerta invece prevale il convincimento degli esperti, suffragato peraltro da molte ragioni, di avere fatto “il massimo” con le risorse disponibili.

Nel 2018 il panel di esperti ha raggiunto i 100 componenti:

- 15 rappresentanti delle Istituzioni: 9 nazionali e 6 regionali;

- 12 rappresentanti degli utenti/cittadini: 11 presidenti/coordinatori nazionali di associazioni dei pazienti e 1 direttore di media (testata giornalistica sanitaria);

- 29 rappresentanti delle professioni sanitarie: 24 presidenti di società scientifiche, 2 segretari nazionali di società scientifiche, 1 dell’Università, 2 coordinatori regionali di aree cliniche specifiche;

- 27 componenti del management sanitario: 20 direttori generali di aziende sanitarie, 6 direttori sanitari di aziende sanitarie e 1 direttore di distretto sociosanitario;

- 17 rappresentanti dell’Industria: 15 dirigenti di aziende medicali (farmaci e dispositivi medici), 1 presidente di compagnia assicurativa sanitaria e 1 presidente di associazione di categoria.

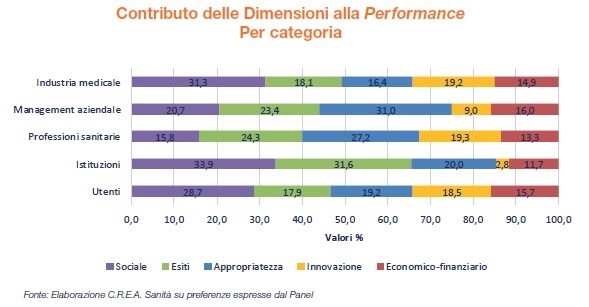

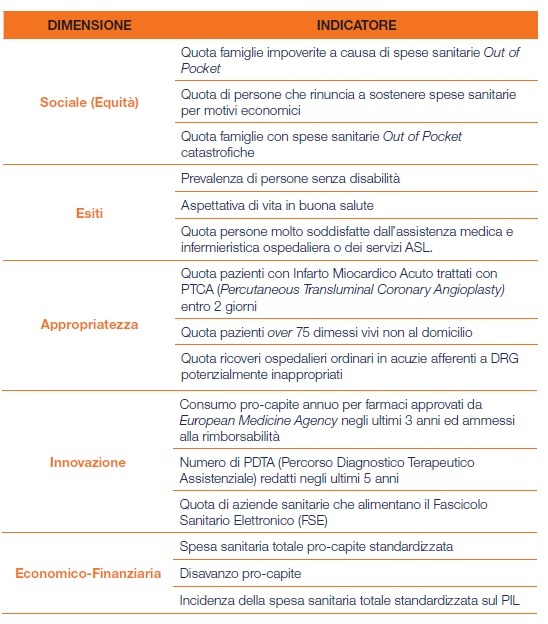

Le dimensioni prese in considerazione nel report 2018 sono quella sociale (equità), esiti, appropriatezza, innovazione ed economico-finanziaria.

E naturalmente i risultati spesso dipendendo da dove gli stakeholders interrogati operano (Ssr in piano di rientro o in sostanziale equilibrio). A riprova di ciò, la dimensione sociale, la cui importanza nella performance risulta in aumento negli ultimi anni, appare particolarmente importante per chi opera nelle realtà in piano di rientro.

Così., ancora una volta ci si trova difronte al divario Nord-Sud. Che assume una nuova, ulteriore declinazione nei criteri di misurazione della performance.

Anche se, secondo lo studio, il gap tra chi opera in Regioni in sostanziale equilibrio e chi in Regioni in piano di rientro, pur rimanendo una maggiore “aspettativa” fra i primi, tende a ridursi, proporzionalmente al progressivo superamento delle condizioni di “ritardo” delle Regioni in piano di rientro.

Nel tempo, si è ridotto il contributo della dimensione economico-finanziaria alla performance (14,3%), un processo iniziato in corrispondenza proprio del risanamento finanziario dei Ssr, ed è cresciuto quello degli esiti (23,1%), evidentemente in concomitanza alla diffusione del Programma Nazionale Esiti (PNE) e alla diffusione di una crescente cultura del monitoraggio statistico di questa dimensione.

Nel 2018 è cresciuto ancora il contributo della dimensione sociale (equità), che ha raggiunto il 26,1%; l’appropriatezza continua a essere allineata agli esiti (22,8%).

La dimensione innovazione, continua a riscuotere un “favore” relativo, contribuendo per il 13,8%, probabilmente per colpa degli indicatori elaborati, definiti dal panel ancora non perfettamente rappresentativi.

Per i rappresentanti degli utenti, alcuni indicatori della dimensione sociale e innovazione contribuiscono per oltre il 40% alla performance. In particolare, l’indicatore “numero di PDTA (Percorso Diagnostico Terapeutico Assistenziale) redatti negli ultimi 5 anni” porta un contributo del 14,9%, seguito da quello “quota famiglie impoverite a causa di spese sanitarie Out of Pocket” (14,4%) e “quota di persone che rinuncia a sostenere spese sanitarie per motivi economici” (11,2%). Seguono il “disavanzo pro-capite” (11,0%) e la “quota di pazienti con Infarto Miocardico Acuto trattati con PCTA entro 2 giorni” (7,1%).

Considerando i soli stakeholder delle Regioni in piano di rientro l’indicatore di innovazione lascia il posto nel ranking a quelli della dimensione economico-finanziaria, in particolare “disavanzo pro-capite” (13,5%) e “spesa sanitaria totale pro-capite standardizzata” (9,2%). Per gli stakeholder che operano in realtà in sostanziale equilibrio pesano invece maggiormente l’”inappropriatezza dei ricoveri ospedalieri” (21,4%) e il “livello di implementazione del FSE” (7,6%).

Per le istituzioni il 70% della performance è spiegato dagli indicatori: “quota famiglie con spese sanitarie Out of Pocket catastrofiche” (34,2%), “aspettativa di vita in buona salute” (22,9%), “quota pazienti over 75 dimessi vivi non al domicilio” (11,3%) e “disavanzo pro-capite” (6,6%).

Per i rappresentati delle Regioni in piano di rientro l’”inappropriatezza ospedaliera” (18,1%) prende il posto della “dimissione degli anziani non al domicilio”. Per chi opera in Regioni in equilibrio, l’”incidenza della spesa totale sul PIL” va a sostituire il “disavanzo”.

Per le professioni sanitarie 5 indicatori rappresentano oltre il 70% della performance: “quote di aziende sanitarie che alimentano il Fascicolo Sanitario Elettronico” (23,2%), “quota persone molto soddisfatte dall’assistenza medica e infermieristica ospedaliera o dei servizi ASL” (20,4%), “quota ricoveri ospedalieri ordinari in acuzie afferenti a DRG potenzialmente inappropriati” (13,1%), “incidenza spesa sanitaria totale standardizzata sul PIL” (6,9%) e “quota di pazienti con Infarto Miocardico Acuto trattati con PCTA entro 2 giorni” (6,9%).

Per il management aziendale i due terzi del contributo alla performance sono attribuiti agli indicatori “quota di pazienti con Infarto Miocardico Acuto trattati con PCTA entro 2 giorni” (17,2%), “quota di persone che rinuncia a sostenere spese sanitarie per motivi economici” (14,2%), “disavanzo pro-capite” (10,6%), “spesa sanitaria totale pro-capite standardizzata” (8,3%), “quota famiglie impoverite a causa di spese sanitarie Out of Pocket” (7,9%), “consumo pro--capite annuo per farmaci approvati da European Medicine Agency negli ultimi 3 anni ed ammessi alla rimborsabilità” (6,6%) e “quota persone molto soddisfatte dall’assistenza medica e infermieristica ospedaliera o dei servizi ASL” (6,6%).

Analizzando i soli rappresentanti delle Regioni in piano di rientro, si confermano gli indicatori, anche se il peso complessivo dei due del sociale aumenta, passando dal 22,1% al 39,5%. Aumenta anche il contributo della customer satisfation; per i rappresentanti delle realtà in equilibrio entra in gioco invece la spesa sanitaria totale pro-capite.

Per quelle che operano in realtà in equilibrio il disavanzo procapite quasi raddoppia il suo contributo, raggiungendo il 19,6 per cento.

Infine, per l’industria medicale oltre il 70% del contributo alla performance è attribuibile a 6 indicatori: “quota famiglie impoverite a causa di spese sanitarie Out of Pocket” (20,4%), “consumo pro-capite annuo per farmaci approvati da European Medicine Agency negli ultimi 3 anni ed ammessi alla rimborsabilità” (14,8%), “quota di persone che rinuncia a sostenere spese sanitarie per motivi economici” (13,7%), “disavanzo pro-capite” (9,2%), ”spesa sanitaria totale pro--capite standardizzata” (7,5%) e “prevalenza di persone senza disabilità” (6,9%).

Considerando i soli rappresentanti delle categorie che operano nelle Regioni in piano di rientro, l’impoverimento e il ricorso ai farmaci nuovi, lasciano il posto alla soddisfazione dei pazienti (15,3%) e ai ricoveri per DRG a rischio di inappropriatezza (15,2%).

Disavanzo e spesa totale lasciano invece il posto all’aspettativa di vita e all’implementazione dei PDTA.

Gli stakeholder dell’industria operano nelle Regioni in equilibrio attribuiscono quasi il 90% della performance a due soli indicatori: “quota famiglie impoverite a causa di spese sanitarie Out of Pocket” (64,6%) e “spesa sanitaria totale pro-capite standardizzata” (23,3%).

A livello generale i livelli maggiori di tutela della Salute sono nelle Regioni del Nord-Est, risultato che potrebbe essere interpretato (anche in coerenza con la crescente importanza della dimensione sociale nella performance) come una indicazione a sviluppare politiche di integrazione fra Sanità e Sociale, quale misura necessaria per migliorare la performance nell’ambito della tutela della Salute e dell’inclusione.

Il risultato, spiega la VI edizione de “La valutazione del livello di tutela della salute a livello regionale. La misura della Performance dei SSR” elaborata dal C.R.E.A. Sanità (Consorzio per la Ricerca Economica Applicata in Sanità) dell’Università degli Studi di Roma “Tor Vergata”, è la promozione (l’”eccellenza”) per Trento, Bolzano, Toscana, Lombardia, Friuli Venezia Giulia, Emilia Romagna e Veneto, ma la “bocciatura” (l’inserimento cioè nell’area “critica”) per Sicilia, Molise, Puglia, Basilicata, Campania, Calabria, Sardegna.

Le altre Regioni (Valle d’Aosta, Marche, Liguria, Umbria, Piemonte, Lazio, Abruzzo) si posizionano in un’area di performance “intermedia”.

Non una classifica, ci tengono a sottolineare i ricercatori CREA, ma più che altro una fotografia dei risultati che a oggi ottengono i Ssr sia nel pubblico che nel privato.

Intendiamoci però: i livelli di soddisfazione (degli esperti del panel) rispetto alle performance attuali sono relativamente scarsi; anche i migliori risultati regionali raggiunti, sono infatti ben lontani da una performance ottimale, soprattutto nella prospettiva degli utenti e delle Istituzioni. professionisti sanitari e management aziendale sono più “realisti” rispetto ai livelli raggiunti.

Sul lato dell’offerta invece prevale il convincimento degli esperti, suffragato peraltro da molte ragioni, di avere fatto “il massimo” con le risorse disponibili.

Nel 2018 il panel di esperti ha raggiunto i 100 componenti:

- 15 rappresentanti delle Istituzioni: 9 nazionali e 6 regionali;

- 12 rappresentanti degli utenti/cittadini: 11 presidenti/coordinatori nazionali di associazioni dei pazienti e 1 direttore di media (testata giornalistica sanitaria);

- 29 rappresentanti delle professioni sanitarie: 24 presidenti di società scientifiche, 2 segretari nazionali di società scientifiche, 1 dell’Università, 2 coordinatori regionali di aree cliniche specifiche;

- 27 componenti del management sanitario: 20 direttori generali di aziende sanitarie, 6 direttori sanitari di aziende sanitarie e 1 direttore di distretto sociosanitario;

- 17 rappresentanti dell’Industria: 15 dirigenti di aziende medicali (farmaci e dispositivi medici), 1 presidente di compagnia assicurativa sanitaria e 1 presidente di associazione di categoria.

Le dimensioni prese in considerazione nel report 2018 sono quella sociale (equità), esiti, appropriatezza, innovazione ed economico-finanziaria.

E naturalmente i risultati spesso dipendendo da dove gli stakeholders interrogati operano (Ssr in piano di rientro o in sostanziale equilibrio). A riprova di ciò, la dimensione sociale, la cui importanza nella performance risulta in aumento negli ultimi anni, appare particolarmente importante per chi opera nelle realtà in piano di rientro.

Così., ancora una volta ci si trova difronte al divario Nord-Sud. Che assume una nuova, ulteriore declinazione nei criteri di misurazione della performance.

Anche se, secondo lo studio, il gap tra chi opera in Regioni in sostanziale equilibrio e chi in Regioni in piano di rientro, pur rimanendo una maggiore “aspettativa” fra i primi, tende a ridursi, proporzionalmente al progressivo superamento delle condizioni di “ritardo” delle Regioni in piano di rientro.

Nel tempo, si è ridotto il contributo della dimensione economico-finanziaria alla performance (14,3%), un processo iniziato in corrispondenza proprio del risanamento finanziario dei Ssr, ed è cresciuto quello degli esiti (23,1%), evidentemente in concomitanza alla diffusione del Programma Nazionale Esiti (PNE) e alla diffusione di una crescente cultura del monitoraggio statistico di questa dimensione.

Nel 2018 è cresciuto ancora il contributo della dimensione sociale (equità), che ha raggiunto il 26,1%; l’appropriatezza continua a essere allineata agli esiti (22,8%).

La dimensione innovazione, continua a riscuotere un “favore” relativo, contribuendo per il 13,8%, probabilmente per colpa degli indicatori elaborati, definiti dal panel ancora non perfettamente rappresentativi.

Per i rappresentanti degli utenti, alcuni indicatori della dimensione sociale e innovazione contribuiscono per oltre il 40% alla performance. In particolare, l’indicatore “numero di PDTA (Percorso Diagnostico Terapeutico Assistenziale) redatti negli ultimi 5 anni” porta un contributo del 14,9%, seguito da quello “quota famiglie impoverite a causa di spese sanitarie Out of Pocket” (14,4%) e “quota di persone che rinuncia a sostenere spese sanitarie per motivi economici” (11,2%). Seguono il “disavanzo pro-capite” (11,0%) e la “quota di pazienti con Infarto Miocardico Acuto trattati con PCTA entro 2 giorni” (7,1%).

Considerando i soli stakeholder delle Regioni in piano di rientro l’indicatore di innovazione lascia il posto nel ranking a quelli della dimensione economico-finanziaria, in particolare “disavanzo pro-capite” (13,5%) e “spesa sanitaria totale pro-capite standardizzata” (9,2%). Per gli stakeholder che operano in realtà in sostanziale equilibrio pesano invece maggiormente l’”inappropriatezza dei ricoveri ospedalieri” (21,4%) e il “livello di implementazione del FSE” (7,6%).

Per le istituzioni il 70% della performance è spiegato dagli indicatori: “quota famiglie con spese sanitarie Out of Pocket catastrofiche” (34,2%), “aspettativa di vita in buona salute” (22,9%), “quota pazienti over 75 dimessi vivi non al domicilio” (11,3%) e “disavanzo pro-capite” (6,6%).

Per i rappresentati delle Regioni in piano di rientro l’”inappropriatezza ospedaliera” (18,1%) prende il posto della “dimissione degli anziani non al domicilio”. Per chi opera in Regioni in equilibrio, l’”incidenza della spesa totale sul PIL” va a sostituire il “disavanzo”.

Per le professioni sanitarie 5 indicatori rappresentano oltre il 70% della performance: “quote di aziende sanitarie che alimentano il Fascicolo Sanitario Elettronico” (23,2%), “quota persone molto soddisfatte dall’assistenza medica e infermieristica ospedaliera o dei servizi ASL” (20,4%), “quota ricoveri ospedalieri ordinari in acuzie afferenti a DRG potenzialmente inappropriati” (13,1%), “incidenza spesa sanitaria totale standardizzata sul PIL” (6,9%) e “quota di pazienti con Infarto Miocardico Acuto trattati con PCTA entro 2 giorni” (6,9%).

Per il management aziendale i due terzi del contributo alla performance sono attribuiti agli indicatori “quota di pazienti con Infarto Miocardico Acuto trattati con PCTA entro 2 giorni” (17,2%), “quota di persone che rinuncia a sostenere spese sanitarie per motivi economici” (14,2%), “disavanzo pro-capite” (10,6%), “spesa sanitaria totale pro-capite standardizzata” (8,3%), “quota famiglie impoverite a causa di spese sanitarie Out of Pocket” (7,9%), “consumo pro--capite annuo per farmaci approvati da European Medicine Agency negli ultimi 3 anni ed ammessi alla rimborsabilità” (6,6%) e “quota persone molto soddisfatte dall’assistenza medica e infermieristica ospedaliera o dei servizi ASL” (6,6%).

Analizzando i soli rappresentanti delle Regioni in piano di rientro, si confermano gli indicatori, anche se il peso complessivo dei due del sociale aumenta, passando dal 22,1% al 39,5%. Aumenta anche il contributo della customer satisfation; per i rappresentanti delle realtà in equilibrio entra in gioco invece la spesa sanitaria totale pro-capite.

Per quelle che operano in realtà in equilibrio il disavanzo procapite quasi raddoppia il suo contributo, raggiungendo il 19,6 per cento.

Infine, per l’industria medicale oltre il 70% del contributo alla performance è attribuibile a 6 indicatori: “quota famiglie impoverite a causa di spese sanitarie Out of Pocket” (20,4%), “consumo pro-capite annuo per farmaci approvati da European Medicine Agency negli ultimi 3 anni ed ammessi alla rimborsabilità” (14,8%), “quota di persone che rinuncia a sostenere spese sanitarie per motivi economici” (13,7%), “disavanzo pro-capite” (9,2%), ”spesa sanitaria totale pro--capite standardizzata” (7,5%) e “prevalenza di persone senza disabilità” (6,9%).

Considerando i soli rappresentanti delle categorie che operano nelle Regioni in piano di rientro, l’impoverimento e il ricorso ai farmaci nuovi, lasciano il posto alla soddisfazione dei pazienti (15,3%) e ai ricoveri per DRG a rischio di inappropriatezza (15,2%).

Disavanzo e spesa totale lasciano invece il posto all’aspettativa di vita e all’implementazione dei PDTA.

Gli stakeholder dell’industria operano nelle Regioni in equilibrio attribuiscono quasi il 90% della performance a due soli indicatori: “quota famiglie impoverite a causa di spese sanitarie Out of Pocket” (64,6%) e “spesa sanitaria totale pro-capite standardizzata” (23,3%).

A livello generale i livelli maggiori di tutela della Salute sono nelle Regioni del Nord-Est, risultato che potrebbe essere interpretato (anche in coerenza con la crescente importanza della dimensione sociale nella performance) come una indicazione a sviluppare politiche di integrazione fra Sanità e Sociale, quale misura necessaria per migliorare la performance nell’ambito della tutela della Salute e dell’inclusione.

4 luglio 2018

© QS Edizioni - Riproduzione riservata

- Approfondimenti

- Mangiacavalli (FNOPI): “Ancora una volta il grande assente è il territorio”

- Arru (Sardegna): "No a commenti superficiali e poco informati, nel panel di esperti c'ero anch'io"

{kind=link}

{kind=link}

{kind=link}