stampa | chiudi

Venerdì 29 LUGLIO 2022

Le mille facce della sanità privata e la sua inarrestabile marcia di conquista

È “accreditata” con il SSN, è “classificata” (ospedali religiosi) in accreditamento in base ai “Patti Lateranensi” tra Stato della Chiesa e Stato Italiano, è in “outsourcing” nella gestione di servizi e strutture ed è “integrativa” in base al “Jobs Act”. Poi abbiamo la sanità privata “privata”. La sommatoria di queste diverse presenze fa già sì che in diverse Regioni importanti sia maggioritaria nel panorama di offerta dei servizi sanitari ai cittadini residenti. E la tendenza è che la presenza “privata” in sanità diventerà prevalente. Spero di sbagliarmi, ma quello che si vede è preoccupante ….

Su questa testata si stanno susseguendo articoli diversi sul tema del rapporto tra sanità pubblica e sanità privata. Il problema di suo ha una certa complessità.

La sanità privata ha molte facce.

È “accreditata” con il SSN, è “classificata” (ospedali religiosi) in accreditamento in base ai “Patti Lateranensi” tra Stato della Chiesa e Stato Italiano, è in “outsourcing” nella gestione di servizi e strutture ed è “integrativa” in base al “Jobs Act”.

Poi abbiamo la sanità privata “privata”.

La sommatoria di queste diverse presenze fa già sì che in diverse Regioni importanti sia maggioritaria nel panorama di offerta dei servizi sanitari ai cittadini residenti.

Ad esempio nel Lazio abbiamo una forte presenza di Ospedali “Classificati” (”Gemelli”, Fatebenefratelli”, “Campus Biomedico”, “Israelitico”, etc.), diversi ospedali e Case di Cura “accreditate”, come molte RSA, Residenze di vario tipo e genere, Ambulatori e Centri diagnostici, per non parlare di tutte le attività in “outsourcing” delle ASL e in più tutte le reti “convenzionate” con Assicurazioni e Mutue nell’ambito dei contratti di “sanità integrativa” rinvenienti nel tempo dalla applicazione del “Jobs Act”.

Criticità del SSN e competizione con la sanità privata

Una idea ricorrente era quella che una “sana competizione” tra sanità pubblica e sanità privata avrebbero fatto crescere il livello di qualità della gestione delle strutture pubbliche.

L’assioma di partenza era quello che dei Fondi del FSN ben circa 25 miliari di euro venivano sprecati in inadeguato coordinamento (mancanza di integrazione dei servizi) per circa 2,97 mld, in sovra utilizzo per circa 7,42 mld, in complessità amministrative per circa 2,72 mld, in sottoutilizzo per circa 3, 45 mld, in acquisti e costi eccessivi per circa 3,21 md e, infine per frodi e abusi per circa 4,95 mld [Il Sole 24 Ore-GIMBE].

In realtà non abbiamo visto adeguate politiche virtuose di successo su questi fronti.

Peccato che ”pubblico” e “privato” non hanno gli stessi vincoli gestionali e i manager pubblici non possono combinare i fattori produttivi in loro disponibilità come dovrebbero per raggiungere gli obiettivi a loro assegnati.

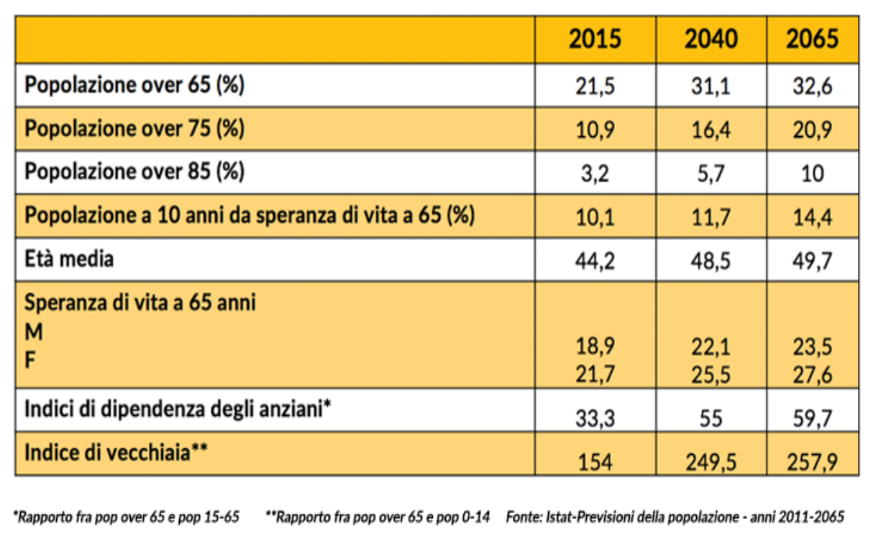

Gli scenari della evoluzione di bisogni di una popolazione prevalentemente sempre più anziana

Inoltre si prendeva atto di quanto affermato nel “Libro Verde” del Ministero della Sanità, luglio 2013 in cui si diceva che: “Il consumo di risorse socio-sanitarie per le persone di oltre i 75 anni è 11 volte superiore alla classe di età 25-34 anni e i pazienti cronici rappresentano il 25% della popolazione ed assorbono il 70% della spesa”.

Constatazione che si portava dietro il tema delle risorse da dedicare ai “Fondi per la non autosufficienza”.

Tema di per suo molto complesso e ostico con una forte differenziazione di modelli di risposta da Regione a Regione. “… Oggi è sempre più chiaro che intorno alla questione delle malattie croniche si gioca in primo luogo la salute di centinaia di milioni di persone e subito dopo la sostenibilità finanziaria dei sistemi sanitari. Il problema [...] è in primo luogo politico. Pensare di contenere la spesa sanitaria attraverso risparmi/riduzioni degli sprechi (leggi ‘Spending review’), mantenendo lo stesso modello di organizzazione sanitaria (essenzialmente clinico-ospedaliera) è uno sforzo vano. Le soluzioni tecniche non mancano, e tra l’altro sono efficaci e relativamente poco costose, come descritto in numerosi documenti internazionali […] Queste richiedono un netto cambiamento del modello di organizzazione sanitaria, più orientata alla prevenzione, centrata sulla persona, basata sulle Cure primarie e sulla sanità d’iniziativa: un modello molto simile all’Extended Chronic Care Model alla Community-oriented Primary Care”. [Quaderno Monitor numero 32, AGENAS 2013]

Tagli e Piani di Rientro e impatto sulla sanità pubblica.

Poi abbiamo avuto la stagione dei “Piani di Rientro” delle Regioni non “virtuose”, che con oltre 25 miliardi di tagli al FSN ha dato un contributo sostanziale alla riduzione della presenza “pubblica” in sanità.

10.000 posti letto “pubblici” in meno, senza toccare invece i PL “Accreditati” e alcune decine di migliaia di operatori sanitari (medici, infermieri, tecnici, amministrativi, etc) ... e poi la pandemia ha fatto venire fuori tutte le criticità esplicite e latenti nei SSR ….

A conferma di quanto detto nel 2020 sono state aperti 12 ospedali (di cui 11 nel privato) per un totale di 1.004 ospedali rispetto ai 992 del 2019 [Annuario SSN 2020, del Ministero Salute, 2022].

Per altro Ferruccio Fazio, ai medici ambulatoriali del SUMAI ASSOPROF, riuniti a Lecce per il loro 43° Congresso Nazionale. 2012, affermava che “Le Regioni con i piani di rientro non possono chiudere gli ospedali senza creare strutture sul territorio, perché così non si risolve il problema. Il 40% dei ricoveri è a carico degli ultra sessantacinquenni e questo non è più sostenibile, il sistema rischia il collasso nel giro di pochi anni. E proprio la riorganizzazione del territorio rappresenta la risposta, «una scelta obbligata oltre che strategica per il prossimo triennio».

Eravamo 10 anni fa …

I “Welfare Day” 2011-2022

Da quasi 11 anni in primavera presso i Saloni di SS. Apostoli a Roma si svolge il “Welfare Day”, organizzato da un “pool” di Assicurazioni private con la partecipazione dei Governi in carica, dei Partiti, della Associazioni di impresa (tutte), dei sindacati dei lavoratori (tutti), delle organizzazioni delle PMI e della Cooperazione (tutte), delle Associazioni del Commercio (tutte), delle Banche e delle Assicurazioni e delle Mutue.

Ovvero con la presenza di tutti i “poteri forti” del Paese.

Si ascolta il CENSIS che presenta, anno dopo anno, delle relazioni molto documentate sullo stato del SSN, le sue criticità e i suoi ritardi, il suo “ritirarsi”, e, quindi, l’indicazione degli spazi di sviluppo possibili per una “sanità integrativa” che è di fatto anche “sostitutiva” di quella “pubblica”.

Il meccanismo di sviluppo della “sanità integrativa” è indiretto.

I rischi di una morte annunciata della sanità pubblica non nascono in prima istanza da una esplicita volontà politica dei governi fin qui succedutosi in base ad un “a priori” contro la sanità pubblica cioè da una ideologia neoliberista, ma dalla politica economica sviluppata.

Infatti non esiste una norma finalizzata a liquidare il nostro “universalismo”, la vera norma contro riformatrice è contenuta nel “Jobs Act” ed è di natura fiscale.

Il “Jobs Act”

Il “Jobs Act” funziona in base ad un approccio “self-reinforcing”, non è necessario “aggredire” con delle norme la “sanità pubblica”, saranno le leggi dell’economia a decidere attraverso i loro strumenti fiscali in modo progressivo e automatico tutto quello che dovrà essere, ovvero un “tipo nuovo di sanità”, in luogo di quella “universale”.

Vedi l’articolo “Mutue e Jobs Act. È lì il trappolone”, di Ivan Cavicchi su “Quotidiana sanità” del 3 aprile 2017.

Il “Jobs Act” (Jumpstart Our Business Startups Act") è una riforma del lavoro attuata attraverso diversi provvedimenti legislativi anche di natura fiscale varati inizialmente tra il 2014 ed il 2015.

Per altro nella “Mozione Renzi”, approvata al ”Lingotto 2017”, relativamente al “Jobs Act” si sottolineano quattro punti:

- “Jobs Act” deve “rimanere il nostro faro”;

- I diritti sono una derivazione delle “trasformazioni dell’economia”;

- Il sistema fiscale è la “molla” dello sviluppo;

- Il sistema fiscale deve essere “più favorevole al lavoro”.

Dunque la defiscalizzazione dei costi delle “polizze collettive” emesse sui CCNL a favore di Assicurazioni e Mutue rientra nelle politiche tese a “defiscalizzare il costo del lavoro”, non sono state pensate per ridimensionare la “sanità pubblica”, ma per favorire il “reddito di impresa”.

Il ridimensionamento/superamento della “sanità pubblica” è la conseguenza della combinazione di “policy” diverse:

- Quella dell’impresa il cui interesse principale è “ridurre in ogni modo il costo del lavoro e detassare il reddito di impresa” (quello disciplinato dal Testo Unico delle Imposte sui redditi, D.lgs. 917/1986 cd. TUIR), nella speranza del Governo di allora che, aumentando il reddito di impresa, aumentino gli investimenti e quindi cali la disoccupazione;

- Quella della speculazione finanziaria che grazie alla detassazione del reddito di impresa trova i soggetti (Assicurazioni/Mutue) e i mezzi materiali, che la rendono possibile proponendosi così come intermediazione finanziaria tra capitale e lavoro.

Quindi lo spazio che viene lasciato a Assicurazioni e Mutue non ha l’obiettivo “in primis” di tutelare la salute dei lavoratori, ma quello di ridurre il costo del lavoro e liberare il reddito di impresa dalle tasse nella speranza di accrescere gli investimenti per incrementare la ricchezza economica del nostro Paese.

Siamo sempre il Paese in cui fatto 100 la retribuzione del lavoratore, il 25,6% è relativo ad oneri del datore di lavoro, il 20,6% è relativo ad oneri per il lavoratore e solo il 53,8% è il reddito netto del lavoratore!

È ovvio che, una volta “accreditate” con il “Job Act” le Assicurazioni e le Mutue, tutto il resto viene di conseguenza, perfino un certo livello di tutela sanitaria, è ovvio che poi le Assicurazioni e le Mutue faranno il loro lavoro.

La struttura del “Job Act”

Il “Jobs Act” con la Legge di Stabilità 2016 prevede la de-fiscalizzazione del reddito di impresa dal quale deriva lo spazio di sviluppo per la “sanità integrativa”, dividendo la normativa in due momenti:

1: Norme per creare condizioni fiscali favorevoli al neo- mutualismo di ritorno L.208, art. 1, comma182/189; art. 1, comma 190):

- L’obiettivo politico generale è detassare i redditi delle imprese agendo sul cuneo fiscale quindi modificare l’art 51 del Testo Unico delle Imposte sui Redditi (TUIR),

- Si introduce la detassazione dei premi di produttività prevedendone l’esplicitazione attraverso i Contratti Collettivi di Lavoro di 2° Livello.

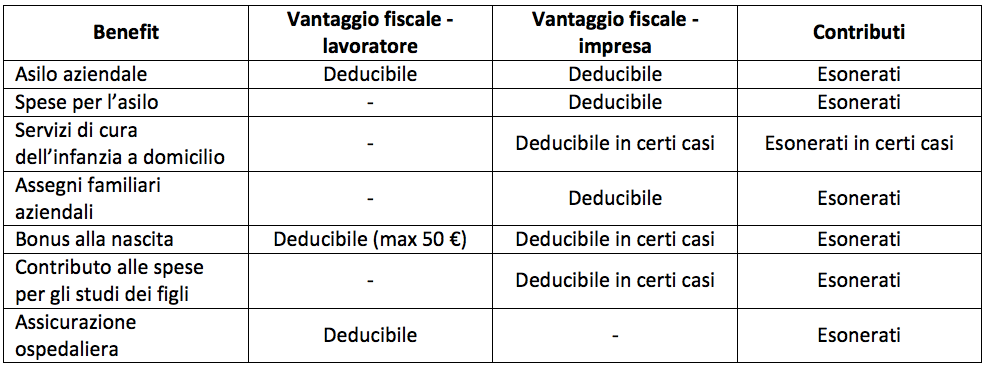

- Norme che introducono il welfare aziendale (art 1/comma 184)

- Si introducono norme che consentono al datore di lavoro di erogare tramite Assicurazioni e Mutue servizi sanitari e sociosanitari a favore dei lavoratori in esenzione da contribuzione e imposizioni fiscali (salvo i limiti previsti dall’art 100 del TUIR),

- Si introducono norme che escludono dalla base imponibile le polizze assicurative e mutualistiche offerte dal datore di lavoro sulla base di accordi collettivi,

- Si introduce l’incentivazione del “welfare aziendale” con la formula dello scambio: il lavoratore anziché scegliere di fruire del premio di produttività in salario, quindi pagando su questo le tasse, può scegliere di utilizzare l’importo del premio per farsi una “polizza sostitutiva” completamente defiscalizzata.

Il “welfare aziendale”

Il 20% del “welfare aziendale” è costituito da incentivi per servizi alle famiglie (nidi aziendali e borse di studio a figli meritevoli, e altro) e per l’80% è costituito da “sanità integrativa” tramite polizze collettive previste all’interno dei CCNL.

Sul “welfare aziendale” il “Jobs Act” ha messo 21 mld di euro di defiscalizzazione, che sono stati reiterati da tutti i Governi che si sono susseguiti fino ad oggi per un totale di quasi 35 mld di euro.

Siccome il tutto avveniva in permanenza dei vincoli di equilibrio di bilancio imposti dalla UE fino al 2020, è chiaro che i Governi hanno dovuto compensare anche sul FSN.

Il che ha incentivato ulteriormente i tagli già previsti per i 25 mld di sotto finanziamento alla “sanità pubblica”.

Orami tutti i CCNL rinnovati hanno al loro interno il “welfare aziendale”.

Siamo al quasi 100% dei lavoratori dipendenti, pubblici e privati, contrattualizzati.

Tutti i lavoratori “precari” e “atipici”, prevalentemente under 40, sono esclusi dai CCNL e possono accedere a polizze assicurative, eventualmente, solo su base di versamenti volontari.

Possono iscriversi alle Mutue, se previsto negli statuti/regolamenti delle stese che hanno un impianto cooperativo, solo se in grado comunque di versare le quote sociali previste.

Nel 4° Rapporto Censis-Eudaimon sul welfare aziendale 2021 titolato “Imprese, lavoratori e welfare aziendale nella grande trasformazione post Covid-19” il welfare aziendale si annuncia come una risorsa per almeno tre ambiti:

- I conti aziendali, in molti casi in rosso (a volte profondo), per i quali potrà generare benefici tangibili tra risparmio fiscale certo e presumibile aumento della produttività;

- La coesione delle comunità aziendali, minacciata da nuove modalità lavorative e ulteriori disparità, con il rischio di una fragilità in una fase di alta competizione nei mercati. Evidente è il bisogno di nuovo engagement, di motivazione e di senso di appartenenza;

- La social reputation aziendale, rilanciata dall’attenzione collettiva per quel che le aziende fanno o non fanno per il benessere delle comunità di riferimento. Interventi socialmente rilevanti per tramite iniziative di welfare aziendale, che generano buoni risultati sulla percezione interna ed esterna dell’azienda.

Nel rapporto con i lavoratori è migliorata la conoscenza del welfare aziendale, in particolare tra operai ed esecutivi, ed è migliorata la sua buona reputazione, visto che quasi 8 lavoratori su 10 vorrebbero conservare e/o potenziare e/o introdurre nella propria azienda servizi e prestazioni di welfare aziendale.

Alcune osservazioni di merito

La “sanità integrativa” insite su lavoratori dipendenti “contrattualizzati” nell’ambito dei CCNL, che sono circa il 60% dei lavoratori attuali.

Sono tutti nella fascia di età prevalente tra i 18 e i 65 anni di età, considerata meno a rischio degli over 65. Infatti le Assicurazioni dopo il 65 anno di età o dopo il passaggio in quiescenza escludono il lavoratore dalla polizza collettiva a meno che non sia in grado di pagare premi assicurativi più sostenuti.

Le Mutue invece non avendo obiettivi di profit, ovvero di dividenti da pagare ai loro azionisti/soci, reinvestono gli utili nei servizi ai soci e li accompagnano per tutto il loro percorso di vita.

La “sanità integrativa” punta a monopolizzare il così detto “budget sanitario, socio-sanitario e assistenziale” delle famiglie italiane che è stimato in 53 mld di euro tra spese sanitarie non ancora “intermediate” da Assicurazioni e Mutue per 27 mld, da 9 mld di spese per assistenza familiare, da 4,2 mld di spesa per la compartecipazione ai costi dei servizi socio sanitari, da 4,1 mld di mancato reddito dei “caregiver” e da altri circa 10 mld di altre spese sostenute per la salute e la sanità dalle famiglie.

Potenzialmente è quasi l’equivalente del 50% dei fondi annuali del FSN.

La “sanità integrativa” non ha l’obbligo dei LEA, può selezionare i pazienti, non si occupa di Prevenzione, non deve svolgere attività di emergenza e urgenza, convenziona pochi ospedali ad alta complessità assistenziale.

La “sanità pubblica” deve assistere tutti e non può selezionare i pazienti. Ha l’obbligo dei LEA.

Ha un sistema di valorizzazione dei costi basato sui DRG “importati” dalla Gran Bretagna a costi standard inglesi, che sono diversi da quelli italiani. Il risultato è che i nostri ospedali pubblici più lavorano, più perdono perché gli attuali DRG “coprono” solo il 65% dei nostri costi standard reali.

Il tentativo di immettere i “costi standard” italiani calcolati su un panel di Regioni “pesato” è ancora bloccato in sede di Conferenza Stato/Regioni/PPAA.

È urgente passare da un sistema basato sui DRG a uno “value based” centrato sul percorso del paziente.

Altrimenti come possono competere “sanità pubblica” e “sanità privata”?

La “sanità pubblica” deve riprendersi i lavoratori assicurati con le “polizze collettive” della “sanità integrativa” dopo il loro invio in quiescenza, se non sono in grado di pagare autonomamente i premi richiesti in base all’applicazione del calcolo attuariale (loro coefficiente di rischio).

Deve assistere comunque tutti i residenti sia coperti da “polizze collettive” che senza “polizze collettive”.

La “sanità integrativa” non deve rispettare standard pubblici di garanzia per operatori e pazienti, se non per adesione volontaria delle strutture in rete a criteri di accreditamento terzi (ISO, EFQM, altro).

Sono le Assicurazioni e le Mutue che dovrebbero, in sede di convenzionamento, prevedere un controllo di qualità delle prestazioni.

Deducibilità fiscale, out of pocket e quote capitarie

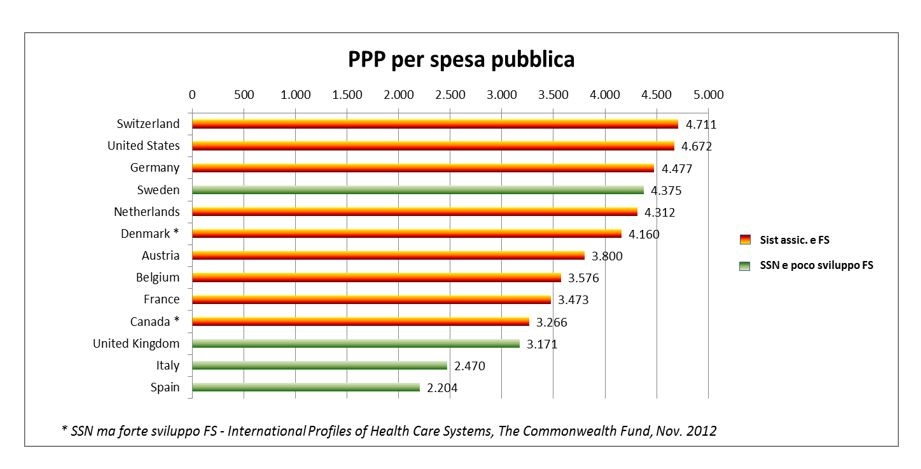

Uno dei punti di maggior vantaggio dei Fondi Interativi Sanitari è la loro deducibilità fiscale, fissata a €. 3.615,20 al 2013, questo mentre l’investimento medio pro-capite pubblico in Italia per la sanità è di circa €. 2.470,00 contro i circa €. 3.473,00 pro-capite della Francia e i circa €. 4.477,00 pro capite della Germania.

Quindi lo stato italiano consente alla “sanità integrativa” un tetto pro-capite di spesa deducibile fiscalmente, ovvero pagata con le tasse, che è circa 2,5 volte il tetto di spesa pro-capite previsto nel FSN per tutti i cittadini.

Quindi il lavoratore con CCNL in cui è previsto un tetto di deducibilità delle polizze collettive da “sanità integrativa” può accedere al SSN per un contributo pro-capite pari a €. 2.470,00 come tutti i cittadini residenti più fino a circa €. 3.615,20 di tetto di spesa media delle polizze collettive della sanità “integrativa” = €. 6.085,20!

Ci sarebbero da fare delle considerazioni sui “garantiti” e sui “precari” a proposito di diseguaglianze di salute.

Infine, siccome il welfare aziendale è soprattutto (come dice la Legge di Stabilità 2016) un “welfare contrattuale di secondo livello”, l’”out of pocket” da riconvertire dovrebbe provenire da persone con un contratto e con una contrattazione di secondo livello.

Siamo sicuri che tutto l’”out of pocket” abbia un contratto da usare per riconvertirsi in coperture assicurative e/o mutualistiche?

I dati disponibili, vedi “Rapporto CREA 2021”, ci descrivono un’altra situazione e ci dicono che la spesa privata ha un carattere:

- Individuale perché dipende dal particolare bisogno che una persona ha in un certo momento;

- Contingente perché dipende dalla situazione in cui si trova una persona;

- Opportunistico nel senso che nel bisogno si decide ciò che è più conveniente dal punto di vista dei costi (ad esempio rispetto ai ticket per molte persone è più conveniente rivolgersi direttamente al privato), degli accessi(dove si fa prima), delle garanzie (dove è meglio andare);

- Localistico perché dipende dalla Regione in cui si trova e dallo stato dei servizi del SSR.

Lo scenario è ancora parzialmente aperto ……

Gli scenari futuri per la “sanità integrativa” e/o “privata”

Il DM 71 prevedeva dei requisiti tecnici, organizzativi, gestionali e professionali molto ben definiti in una visione di riorganizzazione sia degli ospedali che della medicina territoriale e delle reti di cure primarie con una forte “visone” integrata tra ospedale e territorio e un ruolo centrale di governo da parte della “sanità pubblica”.

In particolare veniva dato, giustamente, un ruolo nuovo ai Distretti sociosanitari non più come solo organismi di gestione del “day after day” dei servizi di un territorio dato, ma come “agenzia di salute” del loro territorio in grado di avere la conoscenza della “stratificazione di bisogni della popolazione” in divenire, in grado di costruire alleanze con tutti i soggetti delle filiere assistenziali per patologie su obiettivi di salute condivisi.

Un modello che integrava le esperienze dei così detti “Distretti forti” del Veneto e dell’Emilia Romagna e delle “Società della Salute” della Toscana.

Vedi nostro articolo su “Quotidiano sanità” del 6 dicembre scorso titolato “Il PNRR e i Distretti sociosanitari. Cosa Cambierà?”

Stranamente nel DM 77 i requisiti suddetti sono diventati l’”Allegato1” solo “indicativo”, mentre è apparso un “Allegato 2” assolutamente “prescrittivo”, che non si sa quale percorso di condivisione abbia fatto, essendo ignoto ai più, in cui guarda caso scompare il ruolo del Distretto e si lascia spazio ad altro, senza dirlo.

È vero che nel PNRR, versione in inglese, si parlava della possibilità di presenze terze, rispetto al pubblico per la gestione delle strutture della medicina territoriale e intermedie tra ospedale e reti di cure primarie.

Visto l’odierno “Allegato1” si era pensato che si fosse data priorità alla presenza pubblica.

Invece non è così. Tutto si riapre “in negativo” per la “presenza pubblica”.

Abbiamo presenti le serie di investimenti realizzati in Italia da gruppi finanziari stranieri che hanno acquisto il controllo di Ambulatori, Centri Diagnostici, Ospedali privati e Case di Cura e RSA, per non palare di Residenze e altro, realizzando network assistenziali che poi si convenzionano con la “sanità integrativa”.

Sapendo anche, vedi nostro articolo su “Quotidiano sanità” del 6 luglio scorso dal titolo “La perdita di personale del Servizio sanitario nazionale: ben oltre le peggiori previsioni …”, che la carenza di personale nella sanità pubblica è la risultante di bassi livelli remunerativi, condizioni di lavoro pesantissime (vedi pandemia permanente), abbandoni per “barn-out”, fuga verso il privato e all’estero, la cui soluzione richiede scelte urgenti, ma che hanno tempi tecnici di attuazione di medio periodo, è prevedibile che se il Ministero e le Regioni non si attiveranno molto urgentemente mancheranno sempre più le risorse per gestire gli attuali servizi.

Quindi a fronte degli investimenti da realizzare come da progetti del PNRR come riempiremo di risorse professionali utili questi nuovi “contenitori”?Certo ci sono processi di ottimizzazione da fare, ma non basteranno …

Abbiamo decine di migliaia di Medici e infermieri che andranno a breve in quiescenza e non abbiamo circuiti di ricambio adeguati.

Stai a vedere che i “privati” che non hanno gli infiniti vincoli del “pubblico”, che possono assorbire personale in fuga dal “pubblico”, che possono acquisire e mettere in rete le strutture già presenti nei territori si candideranno naturalmente a “integrare”, meglio “sostituire” la sanità “pubblica”?

Sarebbe un paradosso. Realizzare investimenti pubblici e farli gestire a privati!

Ecco allora che la presenza “privata” in sanità diventerà prevalente non solo a livello della ospedalità, ma anche a livello della medicina territoriale.

Spero di sbagliarmi, ma quello che si vede è preoccupante ….

Giorgio Banchieri

Segretario Nazionale ASIQUAS, Docente DiSSE, Università “Sapienza”, Roma