stampa | chiudi

Mercoledì 31 GENNAIO 2018

Dalla filiera della salute il 10,7% del Pil e il 10% degli occupati italiani. Confindustria: “La sanità è uno dei più importanti driver della nostra economia. Ma basta con approccio ragionieristico alla sostenibilità del sistema”

Presentato oggi il Rapporto annuale sulla filiera della salute messo a punto da Confindustria insieme alle associazioni del settore (da Farmindustria all'Aiop). Per il presidente Boccia il comparto “può essere un driver per l'export del Paese e export significa attrarre ricchezza”. Ma servono nuove politiche condivise (settore pubblico e imprese), "evitando il ricorso ad un approccio ragionieristico al tema della sostenibilità del sistema salute del Paese". Ecco le proposte degli industriali. IL RAPPORTO

Il 10,7% del Pil nazionale arriva dalla filiera della salute e dal suo indotto, pubblico e privato, che complessivamente dà lavoro ad oltre 2,4 milioni di persone pari al 10% della forza lavoro nazionale. Un driver economico eccezionale quindi, che raramente viene però considerato per la rilevanza sull'economia del Paese.

Lo fa oggi Confindustria che ha aggiornato i suoi dati sull'impatto economico dell'intero settore sanitraio e del suo indotto sull'economia del Paese presentati oggi a Roma dal presidente della Confindustria Vincenzo Boccia, affiancato dagli esponenti delle imprese dle settore che hanno contribuito con le loro associazioni di riferimento (Aiop, Assobiomedica, Farmindustria, Federchimica e Federterme) alla stesura del Rapporto Confindustria 2018 sulla filiera della salute.

In questo contesto il setore privato con le sue imprese, dalla farmaceutica, agli stabilimenti termali, passando per i dispositivi medici, e gli ospedali, gioca indubbiamente un ruolo importante, basti pensare che l'industria privata della salute, da sola, rappresenta, rispetto all’economia del Paese, il 4,9% del fatturato (144 mld di euro), il 6,9% del valore aggiunto (49 mld di euro), il 5,8% dell’occupazione (circa 910.000 persone) e il 7,1% delle esportazioni (oltre 28 mld di euro), con valori tutti in crescita rispetto al 2008.

“La farmaceutica genera i due terzi della produzione dell'R&D e dell'export di tutto il privato - ha sottolineato il presidente di Farmindustria Massimo Scaccabarozzi -. L'80% di ciò che produciamo viene esportato”. Percentuali che non passano inosservate se si pensa che “l'Italia è il secondo Paese in Europa per export - ricorda il presidente di Confindustria Vincenzo Boccia - anche se il 30% degli italiani questo non lo sa”.

“Dobbiamo avere un concetto allargato di sanità - prosegue Boccia - La popolazione italiana sta invecchiando e quello che ad oggi è stato visto come un costo deve diventare un investimento, un'opportunità, ma anche un grande contributo ad attrarre ricchezza nel Paese: abbiamo scoperto come l'industria della filiera della salute possa essere un driver anche per l'export, e export significa attrarre ricchezza. Anche i servizi sanitari vanno interpretati nella logica dei prodotti che vendiamo all'estero e quindi non avere Iva su questi servizi, significherebbe farli diventare un plus per l'export”.

Di fronte ad un valore aggiunto complessivo dell’economia italiana rimasto pressoché invariato tra il 2008 e il 2015, il Rapporto rileva che quello della filiera della salute è cresciuto del 14,3%. Ancora migliore è il dato sull’occupazione (in gran parte altamente qualificata), in aumento del+3,35% tra il 2008 e il 2015, contro un dato nazionale negativo (-9,2%).

Molto significativi sono anche i dati sulla spesa in ricerca e innovazione (circa 2,8 miliardi di euro in valore assoluto nel 2016, il 13% del totale degli investimenti in ricerca e innovazione in Italia, con un’incidenza sul valore aggiunto generato dalle imprese superiore al 15%). “Degli oltre 2 mln e mezzo di euro che vengono investiti ogni anno, 700mln sono destinati agli studi clinici, e non ci dimentichiamo che per ogni euro investito in uno studio clinico ne facciamo risparmiare 2 al sistema sanitario nazionale perché negli studi clinici, oltre a fornire il farmaco gratuitamente, sosteniamo tutte le spese del paziente”.

“Siamo contenti che la politica si sia finalmente attivata” ma “invitiamo il nostro sistema politico a occuparsi di più di sanità, vedendola come opportunità economica per il Paese”, conclude il presidente di Assobiomedica Massimiliano Boggetti.

La filiera della salute compreso il Servizio Sanitario Nazionale e l’indotto: il contributo al reddito e all’occupazione nazionale

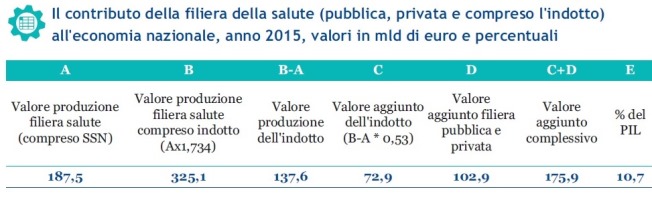

Ricalcando il procedimento utilizzato nel precedente lavoro di Confindustria sulla filiera della salute, risalente a marzo 2012, e utilizzando la stima calcolata sempre in quel lavoro relativa alla determinazione del coefficiente medio di fabbisogno di input di origine interna (pari a 1,734), nel nuovo Rapporto sono stati calcolati:

• la produzione totale (325 miliardi di euro) comprensiva dell’indotto;

• la produzione dell’indotto (137,6 miliardi di euro);

• il valore aggiunto dell’indotto (72,9 miliardi di euro)2.

Il contributo della filiera della salute alla ricchezza nazionale (175,9 miliardi di euro) è stato ottenuto sommando il valore aggiunto diretto con quello indotto: esso vale il 10,7% del Pil.

E occupa, sempre considerando l’indotto e compreso il personale del settore pubblico, 2,4 milioni di persone, un numero che equivale al 10% del totale degli occupati italiani.

Le proposte di Confindustria

La filiera della salute in Italia è un sistema imprenditoriale di grande importanza: dalle analisi condotte nei precedenti capitoli emerge, infatti, come le attività di questo settore rappresentino per il Paese un volano per la crescita e lo sviluppo, per la ricerca e l’innovazione e per l’occupazione qualificata.

La sua rilevanza nell’economia nazionale è testimoniata anche dal fatto che, anche negli anni della crisi economica, tutti gli indicatori considerati nell’analisi – il valore aggiunto, il fatturato, l’occupazione, l’export – hanno registrato variazioni tendenziali positive.

Una filiera che ha investito e continua ad investire consistenti risorse, economiche e umane, in ricerca e innovazione, contribuendo così a sviluppare prodotti e servizi che concorrono al miglioramento delle cure per i cittadini e a rendere sempre più competitivo nello scenario internazionale il nostro welfare sanitario.

Alla luce di ciò, si può ragionevolmente affermare che la filiera della salute in Italia contribuisce, da anni, a sostenere socialmente ed economicamente il Paese.

Le considerazioni fin qui esposte sulle potenzialità della filiera vanno, però, inquadrate in un ragionamento di fondo che tenga conto del fatto che gran parte delle risorse oggi assorbite dal sistema salute provengono dal bilancio pubblico (poco meno del 75%).

Per questo, le politiche sanitarie sono anche politiche industriali per tutti i settori coinvolti e incidono sulla loro competitività. Una sovrapposizione che richiama la necessità di una gestione responsabile delle decisioni di policy, con misure che garantiscano comunque lo sviluppo e l’attrattività degli investimenti nel Paese.

Ciò soprattutto per i comparti manifatturieri della filiera che sono altamente internazionalizzati e nei quali le scelte di localizzazione degli investimenti riflettono fortemente la competitività del Paese.

Non si vuole, in questa sede, intervenire sul tema delle gestione della finanza pubblica e dei suoi effetti sulla sanità italiana ma appare opportuno indicare la necessità di una programmazione condivisa (settore pubblico e imprese) delle policy, evitando il ricorso ad un approccio ragionieristico al tema della sostenibilità del sistema salute del Paese.

Appare, quindi, opportuno definire specifiche azioni di politica industriale per valorizzare il ruolo della filiera della salute, che ne favoriscano la crescita, che valorizzino le sue eccellenze, e che la promuovano anche al di fuori del contesto italiano:

1. riconoscere e premiare l’innovazione e tutelare la proprietà intellettuale sostenendo i diritti di brevetto e marchio, per favorire gli investimenti;

2. garantire che le scelte di politica sanitaria siano sempre fatte nel pieno rispetto dei criteri scientifici, riconoscendo alle Istituzioni nazionali la esclusiva competenza su temi quali valutazione dell’innovazione, brevetto, marchio, equivalenza terapeutica, HTA. Si tratta, infatti, di questioni che impattano sulla qualità delle cure e sulla competitività di tutto il Paese;

3. superare la gestione della spesa sanitaria “a silos”, in particolare laddove si concretizza in tetti di spesa che comportano costi molto elevati per le imprese (come nella farmaceutica e nei dispositivi medici) e che hanno effetti negativi sugli investimenti. È necessario invece passare a una logica di value-based healthcare, che misuri i costi evitati dall’uso appropriato delle terapie e identifichi le prestazioni sanitarie come un investimento e non come un costo;

4. definire una strategia nazionale dell’innovazione sanitaria e della ricerca di lungo periodo. Un disegno strategico comune che catalizzi gli investimenti nel settore attraverso una regia complessiva che superi la frammentazione del nostro Paese;

5. far crescere gli investimenti in R&S per favorire processi di nuova imprenditorialità, la competitività delle imprese italiane ed attrarre maggiori investimenti, nonché promuovere il sistema salute italiano all'estero come elemento del Made in Italy;

6. sostenere la creazione di reti cliniche specialistiche di eccellenza in grado di fornire all’industria servizi ad alto valore aggiunto sul piano delle sperimentazioni e della validazione anche economica delle innovazioni. Tali reti, se opportunamente promosse a livello internazionale, potrebbero risultare fortemente attrattive di importanti investimenti e generare per questa via positive ricadute sulla sostenibilità e qualità del SSN;

7. garantire l’accesso alle cure uniforme su tutto il territorio nazionale a beneficio dei pazienti;

8. promuovere linee strategiche di policy per favorire un maggior sviluppo del turismosanitario come leva di crescita economica e occupazionale e fattore di competitività del Paese.

Infine, appare opportuno evidenziare ulteriori considerazioni di policy, che permetterebbero il superamento di alcune criticità di contesto:

• il meccanismo ed il livello di finanziamento della spesa sanitaria va reso coerente con l’effettiva domanda di salute con i risultati delle cure;

• è necessario garantire certezza del quadro giuridico di riferimento attraverso la stabilità normativa di lungo periodo, la chiarezza nella scrittura delle norme (sia di livello primario sia di livello secondario), l’interpretazione univoca da parte degli operatori pubblici, una normazione nazionale di recepimento della normativa comunitaria che non sia penalizzante.

La mancanza di certezza normativa è uno dei principali disincentivi agli investimenti delle imprese nel nostro Paese;

• con riferimento all’apparato legislativo, altro elemento di criticità per le imprese è doversi relazionare con 21 sistemi sanitari diversi, e quindi con il rischio di 21 sistemi di regolazione. Occorre valutare come rafforzare la governance nazionale dell’intero sistema, sia pure con le dovute articolazioni organizzative regionali, – dove la sanità "pesa" per circa il 75% in media nel bilancio di ciascuna regione – al fine di garantire agli operatori e agli stessi pazienti un assetto omogeneo;

• è necessario un grande piano digitale per il sistema salute, sotto una governance nazionale. In questo senso, le tecnologie digitali devono svolgere un ruolo strategico perché rappresentano un driver fondamentale per modernizzare, semplificare ed efficientare l’intero sistema sanitario e possono aiutare a colmare i ritardi che ad oggi scontiamo in termini di efficienza e produttività. Nell’ambito delle tecnologie digitali è fondamentale l’utilizzo e la valorizzazione dei big data i quali dovranno costituire la “leva” su cui riprogettare automaticamente il sistema sanitario nel tempo. A tal fine occorre, però, l’interoperabilità delle banche dati e delle piattaforme tecnologiche, nonché la standardizzazione dei dati stessi, mettendo in collegamento le banche dati di tutte le strutture e realizzando un monitoraggio efficace e periodico sia del livello e dell’appropriatezza delle prestazioni, sia degli acquisti di beni e servizi. Questo processo è ancora più urgente se si tiene conto dell’importanza che la trasparenza e la completezza della circolazione delle informazioni assumono nel settore sanitario;

• occorre realizzare un sistema di alta formazione per le figure operanti in sanità, che abbia come elemento fondante la collaborazione tra settore pubblico e imprese, soprattutto per il fatto che i beni e servizi della filiera sono altamente innovativi. Solo così i manager/professionisti e gli operatori del settore avranno piena contezza delle novità introdotte nel mercato e potranno effettuare scelte efficienti ed efficaci.

Attilia Burke