Quotidiano on line

di informazione sanitaria

Martedì 16 APRILE 2024

Studi e Analisidi informazione sanitaria

Martedì 16 APRILE 2024

Dopo Covid possiamo ancora dire che il nostro Ssn è uno dei migliori al Mondo? Sì, ma solo in parte

di Enrico Bollero e Giuseppe ProfitiCome accade spesso durante e dopo una guerra stiamo recuperando valori che, anche senza accorgercene avevamo, se non dimenticato, trascurato: il valore della scienza nel combattere le malattie, della competenza nell’assumere importanti decisioni, dell’impegno nell’esercizio delle proprie funzioni. Dobbiamo conservarne il rispetto anche quando la bufera sarà passata ma anche ragionare su come aumentare le risorse a disposizione del sistema sanitario nazionale e stabilire verso quali impieghi e soprattutto con quali regole

09 APR - E’ indubbio che la drammatica vicenda dell’epidemia da Covid-19 indurrà cambiamenti epocali sotto il profilo comportamentale, sociale e economico.Essa deve indurci, però, anche ad una riflessione sul grado di efficienza del nostro sistema sanitario. Prima che questa epidemia si verificasse vi era nel nostro Paese la diffusa convinzione che “il Servizio Sanitario italiano fosse uno dei migliori del mondo”. La realtà sta dimostrando che questa credenza era vera solo in parte: sono i sanitari e i ricercatori (e non solo) del Servizio Sanitario italiano ad essere i migliori al mondo. Lo stesso non si può dire per le strutture in cui essi operano e per i mezzi a loro disposizione.

Con il passare dei giorni, infatti, si sono resi evidenti, pur in regioni apprezzate per la qualità dell’offerta sanitaria, l’insufficienza della disponibilità ospedaliera in termini di posti letto, di servizi di emergenza, di terapia intensiva, di personale medico e sanitario e, soprattutto in queste ultime settimane, l’inadeguatezza di percorsi d’intervento in continuità assistenziale. In altri termini, la crisi epidemica ha reso evidente la miopia strategica delle politiche di razionalizzazione economica basate non sul ridisegno dei processi produttivi, ma sul taglio “lineare” dei posti letto, scesi dai 6,2 per mille abitanti del 1996 ai 3,07 di oggi, e sui “tetti” ai fattori produttivi (personale, beni e servizi).

Ed è conseguenza di questa mancanza di prospettiva l’aver trascurato anche le necessità derivanti dal progressivo allungamento dell’attesa media di vita, privando la fase post acuzie delle infrastrutture di percorso necessarie a rispondere ai regimi a ridotta intensità sanitaria e a crescente modulazione assistenziale (degenza intermedia, recupero funzionale, mantenimento, hospice, assistenza domiciliare protetta e autonoma con sorveglianza a distanza, ecc.). Una debolezza qualitativa e quantitativa di questo segmento di offerta del sistema socio sanitario che, ancora più della crisi di saturazione delle terapie intensive, influirà sui tempi e sui costi, materiali e umani, di uscita dalla curva epidemica.

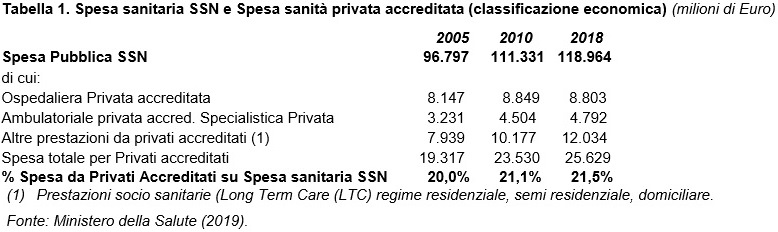

Da alcune parti si tenta di spiegare queste inefficienze strumentali invocando una eccessiva privatizzazione del sistema sanitario del nostro Paese. I dati della tabella 1, tuttavia, non confortano questa facile spiegazione: infatti, tra il 2010 e il 2018 la quota di prestazioni sanitarie acquistate da privati da parte dello Stato italiano è rimasta sostanzialmente invariata, prossima al 21 per cento, mostrando anche una flessione di quasi un punto percentuale nella componente dell’ospedalità privata accreditata.

Le insufficienze strutturali e strumentali del nostro sistema sanitario vanno, perciò, ricondotte ad altre ragioni. Tra esse due sembrano le principali: la dinamica negli ultimi 8-10 anni della spesa sanitaria pubblica corrente e di quella per investimenti.

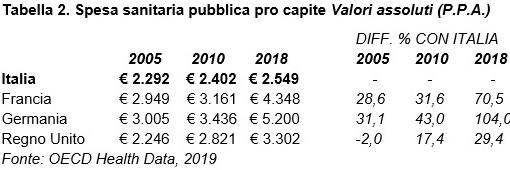

Con riferimento al primo aspetto (Tabella 2), si rileva come la differenza nelle risorse impiegate per la sanità tra l’Italia e gli altri paesi simili per livello demografico ed economico si è progressivamente dilatata a partire dal 2005, al punto che nel 2018 per ogni euro speso dallo Stato per curare un cittadino italiano il governo francese ne spendeva il 70 per cento in più e quello tedesco più del doppio.

Con riferimento, invece, al secondo aspetto, ovvero alla spesa per investimenti, solo considerando il quinquennio 2013-2018, in Italia questa è diminuita del 55 per cento circa per le infrastrutture immobiliari, del 42 per cento circa per impianti e macchinari e del 21 per cento circa per attrezzature mediche e scientifiche (Tabella 3).

I dati di spesa sopra riportati forniscono la spiegazione di un sistema sanitario con a disposizione solo un sesto (5 mila) dei posti di terapia intensiva della Germania (28 mila) e circa un terzo di quelli disponibili in Francia (14 mila) e in condizione di mettere in campo dotazioni sanitarie con livelli di scorte di farmaci e di dispositivi medici sostanzialmente invariati in valore reale rispetto al 2010.

Addirittura per lo stesso personale, oggi da più parti definito “eroico”, sempre nel 2018, le risorse impiegate si sono ridotte di quasi un punto percentuale rispetto al 2010.

Il sottofinanziamento, e per certi aspetti come visto il definanziamento, della spesa sanitaria del nostro Paese è dipeso da due ragioni principali.

In primo luogo, non va dimenticato che dopo il 2008 la crescita del PIL dell’Italia è stata circa la metà di quella europea, in particolare significativamente inferiore a quella di Francia e Germania. Una bassa crescita del PIL implica una bassa crescita delle entrate tributarie e, dunque, a parità di saldo di bilancio, della spesa pubblica, compresa quella sanitaria.

In secondo luogo, nel nostro Paese, nell’allocazione delle risorse pubbliche si sono privilegiati ambiti diversi dalla sanità.

I dati, infatti, mostrano che tra il 2010 e il 2018 l’incidenza della spesa sanitaria sul totale della spesa pubblica è diminuita per l’Italia, mentre aumentava per gli altri maggiori paesi europei (Tabella 4).

E’ un fatto quindi che circa i due terzi della differenza di spesa sanitaria del nostro Paese rispetto ai principali paesi europei è ascrivibile alla minore rilevanza che i governi hanno attribuito alla sanità nell’impostazione delle loro politiche di spesa ed in particolare al minore peso tra le altre voci del welfare quali l’assistenza e la previdenza (Tabella 5).

I differenti comportamenti osservati tra i vari Paesi hanno portato oggi ad avere oggi sistemi sanitari dotati di livelli di infrastrutture, tecnologie e dotazioni strumentali profondamente diversi tra loro. Una circostanza che offre ai governi dei paesi più dotati, generalmente quelli del centro nord Europa, la possibilità di impostare strategie di risposta all’epidemia differenti rispetto a quelle consentite a Paesi meno attrezzati come l’Italia e Spagna.

Strategie che potendo contare su una più ampia disponibilità di strutture di risposta sanitaria e un più diffuso impiego di tecnologie digitali applicate alla sanità, permettono di gestire in modo più flessibile, a parità di efficacia, gli effetti dell’epidemia, riducendo l’impatto sulle attività economiche e salvaguardando la base produttiva del paese in modo da consentirne la ripresa più velocemente all’uscita dalla crisi.

Questa circostanza può aiutare a spiegare il diverso apprezzamento del rischio economico rappresentato dall’emergenza coronavirus nei paesi dell’area nord della UE e quindi la loro riottosità a condividere i costi del debito da contrarre per sostenere le spese necessarie a contrastare il virus e a salvaguardare le economie dei paesi del sud Europa.

Ma dato il quadro appena delineato, che fare per l’Italia?

E’ evidente che la prima cosa da fare nel prossimo futuro è aumentare le risorse a disposizione del sistema sanitario nazionale, ma è altrettanto importante stabilire verso quali impieghi e soprattutto con quali regole.

Sarebbe sbagliato, infatti, procedere senza aver prima disegnato una nuova architettura del modello sanitario che abbia a presupposto esclusivo la misurazione del beneficio per il consumatore finale e, con riferimento a questa, definisca preliminarmente il modello di offerta sanitaria sulla configurazione dei vari segmenti di domanda.

In tal senso andando a operare una revisione dell’offerta ospedaliera articolata su unità produttive con un numero di posti letto per acuti compreso tra i 650/750, ad alta intensità di cura dotati di HUB specialistici e percorsi tempo dipendenti nonché di tecnologie diagnostiche ad alta efficienza esclusivamente dedicata ai consumi interni e quindi alla riduzione massima delle risposte e quindi dei tempi di diagnosi.

E accanto a questi punti di risposta del sistema, la previsione di strutture residenziali a diversa intensità di cura ed assistenza in grado di gestire il completamento dei percorsi di guarigione (cure intermedie/post acuzie), la fase di recupero funzionale e di consolidamento (mantenimento) dello stato di equilibrio psico – fisico nonché il reinserimento assistito e/o monitorato a domicilio attraverso l’integrazione funzionale o strutturale a centrali di continuità assistenziale.

Nel disegno così ipotizzato va prefigurato anche un più nuovo e diverso ruolo dell’area della medicina generale, con la previsione di figure facenti capo ai nuclei di posti letto di prossimità e a centrali di continuità assistenziale, anche per la gestione domiciliare, con una rivisitazione in chiave evoluta del modello convenzionale tradizionale sulla base di principi e criteri premianti la produttività e il valore clinico generato per i singoli assistiti e per il sistema nel suo insieme.

Sulla base di queste premesse strategiche di sistema, la canalizzazione delle risorse deve avere come destinazione prioritaria, pertanto, l’incremento e il rinnovamento del capitale produttivo fisso del sistema sanitario, infrastrutture e tecnologie, prendendo atto che la vita concettuale e tecnologica di una qualunque struttura ospedaliera degna di questo nome non può superare i cinquant’anni dalla sua progettazione e riconoscendo che il concetto di ridondanza nelle dotazioni infrastrutturali e impiantistiche non è mistificazione dello spreco, ma attuazione di un principio economico di salvaguardia strategica del sistema erogativo.

Questa crisi ci sta ricordando in modo doloroso che il grado di vetustà delle infrastrutture immobiliari e impiantistiche delle strutture sanitarie condiziona tempi e costi, clinici ed economici, della capacità di risposta del sistema, impedendo la rapida riconversione delle strutture di ricovero sulla base del livello di risposta (terapia intensiva, semi intensiva, isolamento) richiesto dagli andamenti dell’epidemia.

Ma la ripresa di massici investimenti nel settore sanitario non può prescindere dal conseguente ripensamento del quadro finanziario, contabile e legislativo che li regola.

Per l’aspetto finanziario, la necessità di contenere l’espansione del debito pubblico unita all’urgenza temporale di dare attuazione al programma di potenziamento delle strutture rende necessario considerare il ruolo che i capitali privati possono avere nel finanziamento e nella realizzazione delle infrastrutture del sistema, ferma restando la gestione pubblica delle attività sanitarie.

Inoltre, occorre prendere atto che in questo Paese gli investimenti pubblici sono pesantemente ostacolati, oltre che dalla limitatezza delle risorse disponibili, da procedure attuative che non trovano riscontro in nessun altro paese avanzato. E’ quindi necessario avere il coraggio di liberalizzare tutti i processi di acquisizione dei fattori produttivi al di sotto delle soglie comunitarie andando a misurare l’economicità delle decisioni amministrative non sulla convenienza della singola spesa, ma sul servizio finale.

Ed infine è giunta anche l’ora di riscrivere le regole dell’organizzazione pubblica e dei suoi strumenti di azione, restituendo i giusti spazi di autonomia discrezionale politica, amministrativa e tecnica a chi, per capacità e competenza, deve preoccuparsi di impiegare al meglio i mezzi a propria disposizione senza scontare i costi evidenti di percorsi decisionali superflui o quelli impliciti del rischio giudiziario latente.

Come accade spesso durante e dopo una guerra stiamo recuperando valori che, anche senza accorgercene avevamo, se non dimenticato, trascurato: il valore della scienza nel combattere le malattie, della competenza nell’assumere importanti decisioni, dell’impegno nell’esercizio delle proprie funzioni. Dobbiamo conservarne il rispetto anche quando la bufera sarà passata.

Enrico Bollero

Consigliere amministrazione Istituto Auxologico Italiano Irccs Milano

Giuseppe Profiti

Professore di Contabilità degli Enti Pubblici, Università di Genova

09 aprile 2020

© Riproduzione riservata

Altri articoli in Studi e Analisi

gli speciali

Quotidianosanità.it

Quotidiano online

d'informazione sanitaria.

QS Edizioni srl

P.I. 12298601001

Sede legale:

Via Giacomo Peroni, 400

00131 - Roma

Sede operativa:

Via della Stelletta, 23

00186 - Roma

Quotidiano online

d'informazione sanitaria.

QS Edizioni srl

P.I. 12298601001

Sede legale:

Via Giacomo Peroni, 400

00131 - Roma

Sede operativa:

Via della Stelletta, 23

00186 - Roma

Direttore responsabile

Luciano Fassari

Direttore editoriale

Francesco Maria Avitto

Luciano Fassari

Direttore editoriale

Francesco Maria Avitto

Tel. (+39) 06.89.27.28.41

info@qsedizioni.it

redazione@qsedizioni.it

Coordinamento Pubblicità

commerciale@qsedizioni.it

info@qsedizioni.it

redazione@qsedizioni.it

Coordinamento Pubblicità

commerciale@qsedizioni.it

- Joint Venture

- SICS srl

- Edizioni

Health Communication srl

Copyright 2013 © QS Edizioni srl. Tutti i diritti sono riservati

- P.I. 12298601001

- iscrizione al ROC n. 23387

- iscrizione Tribunale di Roma n. 115/3013 del 22/05/2013

Riproduzione riservata.

Policy privacy

- P.I. 12298601001

- iscrizione al ROC n. 23387

- iscrizione Tribunale di Roma n. 115/3013 del 22/05/2013

Riproduzione riservata.

Policy privacy