stampa | chiudi

Giovedì 30 MARZO 2017

Ssn verso mutue e assicurazioni? Non è detto e in ogni caso ecco cosa fare per impedirlo

Due idee. Da un lato eliminare gli incentivi fiscali per tutto ciò che non è effettivamente integrativo al Ssn. Dall'altro, se Stato, Regioni e ASL entrassero nella gestione di Fondi integrativi (soluzione che potrebbe essere migliore, rispetto ad alternative, e in questo sposiamo in pieno la proposta del Direttore di QS), dovrebbero limitarsi a prestazioni davvero integrative, di cui una seria valutazione di merito effettuata da esperti per conto del SSN confermi l’efficacia (almeno probabile), ancorché non/non ancora accolte nei LEA

Abbiamo letto con grande interesse gli articoli di Cavicchi, che ha lanciato l’allarme su un processo in atto di restaurazione delle Mutue, come pure di Francese, Bottega, Pizza. Abbiamo letto anche con soddisfazione le smentite degli Onorevoli Gelli, De Biasi e Lenzi/Sacchi/Piazzoni.

Per essere tuttavia rassicurati, occorre che alle secche smentite seguano fatti coerenti. Per arrivare ad alcune proposte in merito, occorrono alcune premesse e riflessioni basate su dati.

E – ancor prima – come Organizzazioni firmatarie dichiariamo di non avere relazioni finanziarie con componenti del cosiddetto “secondo” e “terzo pilastro” (Fondi sanitari, Mutue e Assicurazioni sanitarie). Ci piacerebbe che una dichiarazione di eventuali conflitti di interessi fosse rilasciata da tutti coloro che intervengono sul tema.

I Fondi Sanitari integrativi e sostitutivi e le Assicurazioni Sanitarie

Non siamo affatto convinti della necessità di ricorrere a Fondi Sanitari/FS, e ancor meno alle Assicurazioni Sanitarie/AS, per garantire la sostenibilità del SSN, pur riconoscendo che il fenomeno ha assunto dimensioni imponenti da cui è difficile prescindere, e che in ogni caso richiederebbe una forte azione di governo, finora mancata.

Il nostro dissenso rispetto a un’ulteriore espansione dei FS e di quanto (a nostro avviso impropriamente) è stato definito secondo e terzo pilastro del SSN sarà oggetto di specifiche iniziative di confronto. Ci limitiamo qui a enumerare alcuni motivi di dissenso.

Problemi di equità

Oggi usufruiscono di FS e AS 11,2 milioni di assistiti che spendono 4,5 miliardi (dato 2015 fonte RBM salute 2016). Dal 2010 il numero di assistiti è quasi raddoppiato e la spesa aumentata del 20%. La stessa fonte dichiara che quasi il 50% dei lavoratori ha una qualche forma di copertura privata. A parte i titolari di polizze individuali e collettive ad adesione individuale (20%), i restanti beneficiano di deducibilità dei contributi versati al FS fino a € 3.615/cad. (e detraibilità secondo normativa della quota parte di spese sanitarie a proprio carico). Apprendiamo (Cavicchi) che l’iniquità sta addirittura peggiorando a seguito di ulteriori normative e Accordi.

Sempre da fonti assicurative (RBM, ANIA ecc.) si apprende che i FS già esistenti nella Pubblica Amministrazione vedono un esborso annuo procapite del dipendente di ~300 Euro, per cui si può supporre che simile quota sia/sarà versata dalla Pubblica Amministrazione con possibile impatto di ~800 milioni e la creazione di copertura aggiuntiva per il dipendente pubblico, com’è avvenuto di recente in Spagna e istituzionalmente negli USA.

Le notevoli agevolazioni suddette sono sussidiate con le tasse anche dei 50 milioni di italiani che non ne usufruiscono, tra cui sono molto più rappresentati gruppi sociali svantaggiati (senza lavoro/precari…).

Problemi di efficienza

La frammentazione in ~300 FS ne indebolisce il potere contrattuale verso i fornitori, e i loro apparati devono gestire milioni di transazioni duplicate e ulteriori (oltre a quelle del SSN) con una miriade di organizzazioni e con i professionisti sanitari, con i costi di transazione connessi, che di per sé non producono salute, anzi sottraggono molto tempo (costo/opportunità) ai professionisti sanitari singoli o associati.

Uno dei sei motivi per cui gli USA spendono in Sanità più di ogni Paese al mondo è la frammentazione del sistema in una miriade di Erogatori di prestazioni e di Assicurazioni sanitarie, con conseguenti costi esorbitanti delle attività amministrative connesse.

Olanda e Inghilterra hanno introdotto logiche della competizione e del mercato e si stanno avvicinando agli USA, con spese amministrative del 20% e 15,4% del budget ospedaliero. Invece Canada e Scozia (che non ha seguito la strada mercantile inglese) non usano i DRG per le entrate e gli ospedali sono finanziati a budget globale. L’amministrazione richiede molto meno personale, competenze meno specialistiche e assorbe il ~12,4% dei budget ospedali.

Le prestazioni dei FS non sono solo integrative, ma ormai in maggioranza sostitutive

Le prestazioni offerte dai cosiddetti FS Integrativi/FIS non sono solo integrative, ma, per oltre 50% degli importi, sostitutive di analoga offerta SSN: dunque si tratta di FS più che di FIS, ciò che la legge istitutiva si prefiggeva invece di evitare, non incentivando fondi non caratterizzati da un’offerta integrativa.

I Fondi diventano induttori di prestazioni

Questo è un punto fondamentale, anche se la consapevolezza in proposito è del tutto carente.

Per sopravvivere e assicurarsi il futuro, i FS possono tendere, come gli erogatori pagati a prestazione e come molti produttori di tecnologie mediche, a indurre prestazioni non necessarie, che sono comunque fonte di ricavi/guadagni anche per loro.

Ciò include il business dell’offerta di “prevenzione medica” non validata, fonte di disease mongering per eccellenza (“visite specialistiche periodiche” non mirate né richieste dal MMG, “screening” opportunistici non validati, check-up, batterie di test di laboratorio, di imaging, che inducono a loro volta cascate di ulteriori accertamenti, …).

Finiscono di fatto per essere una nuova categoria di induttori, oltre a quelle strutturali dei produttori di farmaci, dispositivi e altre tecnologie sanitarie, e degli erogatori pagati a prestazione dal SSN o in libera professione.

Una prova indiretta del verosimile ruolo di induzione di prestazioni (e spesa) dei FS si ha esaminando la spesa sanitaria pro-capite in PPP$ dei paesi di Europa occidentale e Nord America (OECD 2015, Health Expenditure).

Come spesa sanitaria totale

• i paesi con SSN (o Modelli assimilabili) hanno spesa in media minore

• quelli con Sistemi cosiddetti Assicurativi (mutualistici no profit; o con forte presenza di assicurazioni for profit, come gli USA) hanno maggior presenza di FS e una spesa mediamente maggiore.

(Fig. 1 - sono stati tagliati i Paesi della parte destra del grafico, meno abbienti e che qualcuno può considerare meno confrontabili)

Lo stesso si può dire per la spesa sanitaria espressa come percentuale del PIL.

Che i Paesi ricchi di FS abbiano spesa sanitaria maggiore, sia in % del PIL, sia come spesa totale, non stupisce (o almeno non dovrebbe stupire), perché i FS nascono proprio per attrarre nuovi finanziamenti e dunque per aumentare la spesa sanitaria totale, asserendo di dare in tal modo “sollievo” alla spesa sanitaria pubblica (NB: in realtà l’obiettivo non esplicitato di produttori ed erogatori pare piuttosto di non fare i conti con la necessità di ridurre propri prodotti/prestazioni di low value, in quanto per entrambe le categorie tale riduzione – stante l’attuale modello di remunerazione degli attori in Sanità - significherebbe perdita dei ricavi connessi).

Può sembrare invece paradossale che i paesi con sistemi assicurativi e più FS, in cui oltretutto (salvo che negli USA) prevalgono casse mutue/Fondi non profit, abbiano una spesa sanitaria pubblica in media maggiore dei paesi con SSN e con meno FS (Fig. 2)

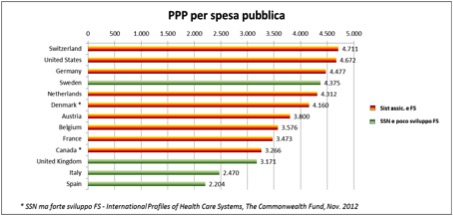

Si confronti ad es. la spesa sanitaria pubblica pro-capite (OECD Health data 2015):

• di paesi europei con sistemi sanitari assicurativi come Svizzera, Olanda, Austria, Germania, Francia, Belgio, ricchi di FS (International Profiles of Health Care Systems, The Commonwealth Fund, Nov 2012): la spesa varia dai 3.473 ai 4.711 PPP$.

lo stesso vale per la Danimarca, con SSN ma molti FS: 4.160 PPP$ (e, nel Nord America 4.672 negli USA e 3.266 in Canada, quest’ultimo con sistema pubblico ma molti FS)

• rispetto a paesi come UK e Spagna con un SSN (almeno prima di recenti controriforme) e come l’Italia, che hanno meno FS. La spesa pubblica di questi è molto inferiore: rispettivamente 3.171, 2.204 e 2.470 PPP$.

Fa eccezione la Svezia, con SSN, pochi FS ma alta spesa pubblica: 4.375 PPP$ (ma ha spesa sanitaria quasi solo pubblica).

Dunque i FS falliscono proprio uno dei primi obiettivi dichiarati dai loro sostenitori: contenere la spesa sanitaria pubblica.

L’apparente paradosso si può spiegare con l’induzione di prestazioni di low value cui i FS nel complesso concorrono, che influenza anche l’erogazione nel contesto pubblico (indotta da professionisti con doppia afferenza) e la spesa relativa, almeno nel lungo periodo.

[Un esempio tra 1000 possibili: un ginecologo cui conviene, per libera professione e contratto con FS, fare alle donne Pap-test, pagato a tariffa, non triennale ma annuale: a) «si farà piacere» Linee Guida che giustificano un Pap-test annuale; b) per questione di rispetto di sé, cercherà di tenere / trascinare il più possibile tale prassi anche nell’Azienda sanitaria da cui dipende].

Che dire infine della spesa out of pocket?

Un argomento ricorrente dei fautori di FS e Assicurazioni è che la spesa out of pocket italiana è più alta della media europea, e che così i cittadini italiani perderebbero i “risparmi” derivanti dalla sua “intermediazione” (da parte di FS e Assicurazioni).

L’argomento è singolare: perché mai consentire a nuovi commensali di sedersi al desco della Sanità dovrebbe comportare risparmi per i cittadini-assistiti e gli attori oggi presenti nel SSN? Si dice che i nuovi (e frammentati!) acquirenti riuscirebbero a “comprare” prestazioni a miglior prezzo (rispetto ai cittadini e alla possibile entrata in campo del SSN, nel ruolo auspicato dal Direttore Fassari), grazie alla massa critica (RBM Salute).

Ma ciò sarebbe illusorio per almeno due motivi:

a) se tutti gli erogatori che oggi vendono direttamente prestazioni ai cittadini in libera professione fossero coinvolti dagli intermediari, con lo stesso volume di prestazioni oggi erogate, perché dovrebbero accettare di farle pagare di meno? È evidente che accetterebbero una riduzione dei prezzi unitari solo a fronte di un aumento del volume di prestazioni complessive, che consentisse loro almeno di mantenere gli attuali ricavi.

E gli erogatori eventualmente esclusi dagli accordi con i nuovi intermediari rinuncerebbero senza reagire alla perdita di ricavi? È più verosimile che cercherebbero di indurre qualche nuovo bisogno, per mantenere/recuperare la propria attività privata.

b) gli stessi FS, per i motivi illustrati al punto 4) cercherebbero di indurre anche nuovi bisogni e prestazioni.

Il risultato finale è che il prezzo unitario delle prestazioni potrebbe scendere, ma il loro volume finale e costo complessivo per la spesa pubblica e privata tenderebbe a salire. Dato che, poi, le prestazioni efficaci e costo-efficaci dovrebbero rientrare nell’offerta pubblica del SSN, il comparto dei FS avrebbe alte probabilità di essere gonfiato di prestazioni di low-value, e l’esame del portafoglio di molti FS mostra che già oggi ciò accade in misura consistente.

Conclusioni

Per come sono oggi in genere concepiti, i FS sono fonte di:

1) iniquità per le agevolazioni fiscali concesse/pretese per chi vi accede, a scapito di tutti gli altri contribuenti

2) induzione di consumismo sanitario, poiché non coprono solo servizi alberghieri/tra-sferte e le (poche) prestazioni integrative efficaci, ma anche prestazioni di efficacia non provata né probabile, che il SSN ha buoni motivi per non offrire (ma non osa scoraggiare apertamente)

3) paradossale aumento della spesa sanitaria pubblica, oltre che di (voluto) aumento della spesa sanitaria totale

4) lungi dal dare sollievo, in base ai dati disponibili rendono ancor più precaria la sostenibilità di un SSN...

4’) … anche perché, con la crescente offerta di prestazioni sostitutive, preludono a fuoriuscite dal SSN di chi versa più contributi e in proporzione costa meno (con più costi / meno risorse e protezione per chi resta).

La libertà di associarsi per ottenere vantaggi è legittima, ma si ritiene che:

- Stato, Regioni e ASL (o assimilabili) non dovrebbero incentivare iniquità o consumismo, e dunque ci attendiamo che al deciso rifiuto del ritorno alle Mutue, espresso da Gelli, De Biasi e Lenzi/Sacchi/Piazzoni, segua la correzione normativa, con eliminazione degli incentivi fiscali per le componenti non strettamente integrative delle prestazioni offerte dai FS. Anziché procedere con i tagli al FSN per finanziare con denaro pubblico Fondi sostitutivi, ci pare assai più razionale impiegare tali finanziamenti per non lasciar declinare il nostro SSN, che tutti dichiarano di voler difendere!

- se Stato, Regioni e ASL entrano nella gestione di FIS (soluzione che potrebbe essere migliore, rispetto ad alternative, e in questo sposiamo in pieno la proposta del Direttore di QS), dovrebbero limitarsi a prestazioni davvero integrative, di cui una seria valutazione di merito effettuata da esperti per conto del SSN confermi l’efficacia (almeno probabile), ancorché non/non ancora accolte nei LEA.

- Stato, Regioni e ASL dovrebbero infine promuovere educazione sanitaria valida e indipendente da interessi commerciali ed empowerment + supporti/benefit per render facili le scelte salutari.

Nota finale

Ferme restando le nostre valutazioni sul ruolo dei Fondi Sanitari e delle Assicurazioni, in una proposta ricorrente rileviamo una contraddizione:

• da un lato si invoca un molto condivisibile disinvestimento da interventi sanitari sovrautilizzati di low value (definiti inefficaci, rischiosi, inappropriati) per riallocare risorse in investimenti di high value (efficaci, sicuri, appropriati) che siano sottoutilizzati;

• dall’altro di riservare interventi di low value “futili” (ancorché non “negativi”) alla spesa privata, campo d’azione della sanità integrativa.

Riteniamo che i FS cosiddetti integrativi, come non si sono accontentati di offrire solo assistenza odontoiatrica e domiciliare (forse le uniche prestazioni davvero integrative e potenzialmente efficaci), così non accetteranno passivamente di lasciarsi definire “venditori di prestazioni futili”, che con tale etichetta non troverebbero molti acquirenti. Invece sono e saranno infaticabili nel proclamare il value del più ampio portafoglio della propria offerta (ne va della loro possibilità di sopravvivere e prosperare), contrastando mediaticamente e con azioni di lobbying coloro che vorrebbero sminuire il value delle prestazioni che offrono, dando a intendere che costoro lo facciano “solo per questione di costi”.

In tal modo le prestazioni senza valore continueranno a essere praticate, promosse, e a consumare risorse di privati misinformati e della collettività, tramite gli sgravi fiscali, ma anche attraverso l’aumento della stessa spesa sanitaria pubblica, per i meccanismi prima sinteticamente descritti e come mostrano i dati dei confronti internazionali. Senza contare la possibile iatrogenesi di interventi futili ma non sempre innocui a lungo termine.

Per Consiglio Direttivo e Comitato Scientifico della Fondazione Allineare Sanità e Salute:

Alberto Donzelli, Alessandro Battaggia, Franco Berrino, Alessandro Camerotto, Gianfranco Domenighetti, Giuseppe Fattori, Paolo Longoni, Andrea Mangiagalli, Giulio Mariani, Luca Mascitelli, Alessandro Nobili, Alberto Nova, Gianfranco Porcile, Luisa Ronchi, Monica Sutti, Vincenza Truppo

Vittorio Caimi

Presidente CSERMeG, a nome del Centro Studi e Ricerche in Medicina Generale

Ernesto Mola

Presidente WONCA Italia, Coordinamento Italiano Società Scientifiche aderenti a WONCA

Piergiorgio Duca

Presidente di Medicina Democratica

Adriano Cattaneo

a nome del Gruppo NoGrazie

Roberto Romizi

Presidente di ISDE Italia (Associazione Medici per l’Ambiente)

Aldo Gazzetti

Studioso della materia