Il privato in sanità. La vera posta in gioco

Premessa

Come è noto … “La repubblica tutela la salute come fondamentale diritto dell’individuo e interesse della collettività, e garantisce cure gratuite agli indigenti”, recita l’articolo 32 della Costituzione Italiana.

Lo stato dovrebbe garantire questo “diritto” attraverso il Sistema Sanitario Nazionale (SSN), che consente a tutti i residenti in Italia l’accesso alle cure e dovrebbe far sì che la salute sia un “bene universale e fruibile” da parte di tutti i cittadini, come ribadito dal Presidente On. Sergio Mattarella nel suo discorso di fine anno.

Il SSN esiste in Italia dal 1978, quando sotto il Governo Andreotti, su proposta della Ministra della sanità Tina Anselmi, fu approvata la legge 833. Provvedimento che sopprimeva il sistema mutualistico in vigore fino a quel momento e che si basava su “casse mutue” legate alle diverse categorie di lavoratori, e istituiva il SSN, basato su “universalità, uguaglianza ed equità”. In base a questi princìpi le prestazioni sanitarie furono estese a tutta la popolazione. Attualmente i servizi del SSN sono erogati dalle Aziende Sanitarie Locali (ASL), dalle Aziende Ospedaliere, ma anche dalle strutture private accreditate”. Tutti questi soggetti erogatori dovrebbero garantire la fruizione da parte di tutti i cittadini e i residenti a qualsivoglia titolo dei Livelli Essenziali di Assistenza (LEA).

In base alla Riforma del Titolo V della Costituzione la tutela della salute è diventata “competenza concorrente” tra Stato e Regioni: lo Stato, attraverso il Piano Sanitario Nazionale, stabilisce i LEA, mentre le Regioni e le Provincie Autonome, in piena autonomia, programmano e gestiscono la sanità sui loro territori, mentre le Aziende Sanitarie, pubbliche e private “accreditate”, forniscono i servizi ai cittadini.

Le risorse per finanziare SSN e SSR

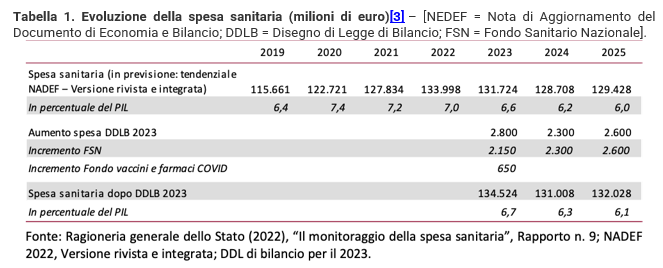

Secondo i recenti dati del NADEF del dicembre 2022 lee risorse previste per finanziate la sanità, rispetto a quanto successo nel 2020 e 2021 in piena pandemia SARS-COV-2, tornano ad essere decrescenti in valore percentuale sul PIL.

“La spesa sanitaria tornerà a segnare delle riduzioni nel biennio 2023-2024, mentre nel 2025 si prevede la sua stabilizzazione, a ragione dei minori oneri connessi alla gestione dell’emergenza epidemiologica”.

È quanto si legge nella NADEF approvata dal Governo e appena pubblicata dal MEF che aggiorna anche per la sanità le previsioni economiche per i prossimi anni che, alla luce dei numeri, paiono sempre più buie.

Nel 2023 avremo una spesa che scenderà a 131,724 mld, pari al 6,7% del PIL, nel DEF era al 6,6%.

NADEF: evoluzione della spesa sanitaria al 2025

Calo ancora sostenuto nel 2024 dove la spesa scenderà a 128,708 mld pari al 6,2% del PIL, mentre nel DEF era al 6,3%. Infine nel 2025 si prevede una lieve crescita a quota 129,428 mld pari però al 6,1% del PIL, mentre nel DEF era il 6,2%. Quanto alla spesa corrente, rispetto alle stime del DEF si registra un lieve incremento della spesa sanitaria che crescerà complessivamente di 736 milioni di euro nel triennio 2023-2025. Una crescita esigua che non sarà sufficiente neanche a compensare l’inflazione e il rincaro delle spese per l’energia che ci accompagnerà ancora, come minimo, per mesi.

Il settore sanità sembra stia lentamente scivolando verso un nuovo ridimensionamento, finita l’emergenza Covid e con l’arrivo della crisi energetica, che potrebbe rendere ancora più complicata la gestione di alcune emergenze in atto, a partire da quella del personale sanitario, che per altro non rientra neppure tra i possibili investimenti previsti dalle risorse rinvenienti dal PNRR.

Spesa sanitaria pubblica, spesa sanitaria privata, totale e “intermediata”

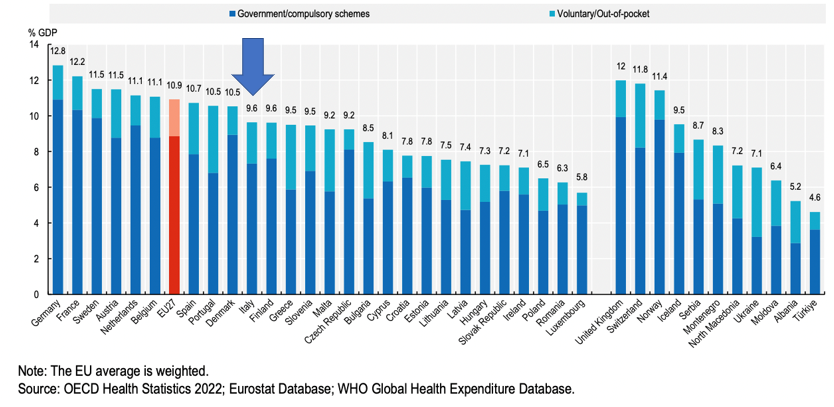

Già nel 2016, fonte CREA, la spesa sanitaria italiana totale (pubblica e privata) era complessivamente inferiore del 32,5% rispetto a quella dei Paesi dell’Europa Occidentale. In rapporto al PIL, l’Italia era al 9,4%, contro il 10,4% dell’Europa Occidentale. Negli ultimi 10 anni la spesa sanitaria pubblica era cresciuta dell’1% medio annuo contro il 3,8% degli altri Paesi dell’Europa Occidentale: un quarto, peraltro come il PIL. La crescita della spesa privata (2,1% medio annuo) era stata invece leggermente inferiore a quella europea (2,3%), ma oltre il doppio di quella pubblica.

Negli ultimi anni era stata sempre maggiore la quota di spesa privata pari a circa €. 36 Mld, di cui mediamente solo il 10,1% era spesa intermediata dai Fondi Sanitari Integrativi e Complementari, nonché dalle Compagnie di Assicurazione. Questa componente dopo l’entrata in vigore del “Job Acts” è cresciuta a dismisura per la deducibilità delle polizze di “sanità integrativa” che ormai vedono una platea di beneficiari pari alla quasi totalità dei lavoratori dipendenti con un CCNL, ovvero 14 milioni di iscritti ai vari tipi di Fondi. Nonostante ciò la spesa sanitaria privata è ancora prevalentemente “out of pocket”.

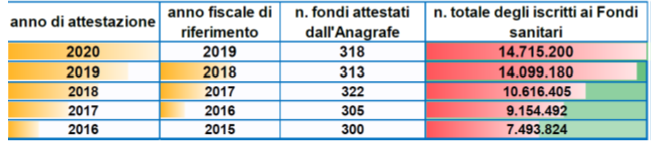

Gli ultimi dati 2022 dall’Anagrafe dei Fondi Integrativi presso il Ministero della Salute

La “sanità integrativa” viene defiscalizzata per un massimale per singola polizza superiore ai €. 3.000.

Dall’entrata in vigore del “Job Acts” ad oggi con le Leggi di stabilità annuali le dotazioni per il “welfare aziendale” sono state rifinanziate da tutti i Governi in carica per un totale superiore ai 38 mld di euro.

Nello stesso periodo la sanità, come voce di spesa del bilancio annuale delle Stato Italiano veniva decurtata per circa 37,5 mld di euro. È una sola coincidenza contabile?

Inoltre la spesa sanitaria privata era nelle Regioni del Centro Nord pari al 26,9% del totale, mentre nelle Regioni meridionali era paria a solo il 18,9%.

La quota delle risorse per la Sanità In base alle previsioni sull’evoluzione della struttura per età della popolazione al 2035 nelle Regioni del nord passerà dal 46,1% al 47,8% (2035) nelle Regioni meridionali invece si assisterà ad una contrazione dal 33,8% al 31,7% (2035)

Questo perché nelle Regioni del nord l’incremento della popolazione sarà molto più rilevante, mentre le Regioni meridionali saranno presto più vecchie di quelle del Nord e, quindi, non sarà possibile mantenere gli attuali equilibri di bilancio.

Lo tsunami Covid sui sistemi sanitari

Ocse in un recente rapporto fotografa la situazione europea dopo due anni di pandemia.

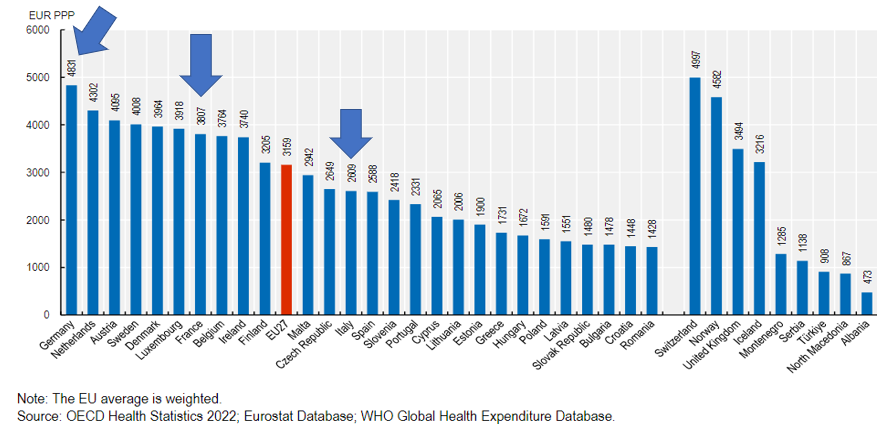

La spesa italiana pro capite è sotto di €. 550,00 rispetto alla media UE ed è sotto di €. 2.200,00 rispetto alla Germania e sotto di €. 1.200,00 alla Francia …

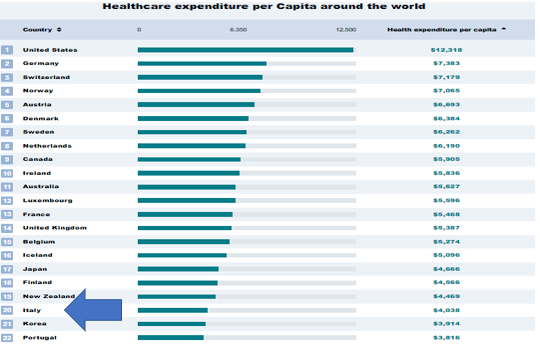

Per quanto riguarda la spesa sanitaria, sempre l’OCSE conferma per il nostro Paese un dato molto inferiore a quello della maggior parte dei paesi occidentali con una spesa media pro capite a parità di potere d’acquisto di 4.038 dollari americani che ci pone al 20° posto in classifica.

Secondo le recenti stime dell’OCSE, circa la metà di tutti i nuovi investimenti necessari per aumentare la resilienza dei sistemi sanitari dovrebbe essere destinata a migliorare le condizioni di lavoro degli operatori sanitari per favorire l’assunzione e la fidelizzazione.

Il nostro Paese parte già in forte svantaggio avendo un rapporto tra medici e infermieri più basso della media UE e di molti altri Paesi sviluppati …

I privati “accreditati”

In Italia le prestazioni garantite dal sistema sanitario nazionale, come noto, possono essere fornite sia dalle strutture pubbliche sia da quelle private, purché “accreditate” con i SSR. Per essere “accreditate” le aziende sanitarie private devono garantire standard di sicurezza e di qualità in base alle diverse Leggi Regionali di accreditamento.

Secondo uno studio AIPO delle 520 strutture sanitarie private a loro associate, il 93% (490 unità) è “accreditato” con il Servizio Sanitario Nazionale, per un totale di 52.000 posti letto. In queste strutture si ricoverano mediamente circa un milione di persone all’anno.

I costi delle strutture e dei professionisti accreditati sono addebitati al SSN e il cittadino che vi si rivolge non sostiene spese aggiuntive rispetto a quelle che pagherebbe se si rivolgesse al pubblico. Pagherà solo il ticket.

Secondo il report Osservatorio sulla sanità privata dell’Università “Bocconi”, “in seguito alle riforme del SSN, iniziate negli anni novanta, le aziende sanitarie private hanno visto una significativa modificazione del proprio ruolo che, da integrativo rispetto agli erogatori pubblici e regolato da convenzioni, è diventato più concorrenziale e governato dai sistemi regionali di accreditamento e di finanziamento. A seguito del processo di regionalizzazione, peraltro, il ruolo attuale e prospettico del privato accreditato risulta significativamente differente da regione a regione”.

I privati “privati”

Sono molto presenti nell’outsourcing di servizi verso la sanità pubblica e sono “convenzionati” con Assicurazioni e Mutue per erogare prestazioni e servizi verso i possessori di polizze sia nel mercato libero che nel mercato legato alla “sanità integrativa” nell’ambito degli accordi di “welfare aziendale” disciplinati dal “Job Actcs”

Lo sviluppo della loro presenza è stato puntualmente registrato nelle relazioni svolte dal CENIS in occasione dei “Welfare Days” svolti a Roma dal 2015 ad oggi in cui è stato dettagliato il processo di “ritirata” della sanità pubblica da varie aree prestazionali in sanità e, parimenti, individuati gli spazi di iniziativa possibili per una sanità “integrativa” in una logica di fatto “sostitutiva” dei SSR.

Le consistenze del “pubblico” e del “privato” …

In Italia, il servizio sanitario nazionale può contare su circa 191.000 posti letto per le degenze ordinarie.

Il 23,3% è nelle strutture private “accreditate”. Nel 2017 hanno prestato l’assistenza ospedaliera circa 1.000 istituti di cura, di cui il 51,8% pubblici e il 48,2% privati “accreditati”.

Questo in dato assoluto, poi bisogna vedere le consistenze e le specialità gestite.

Anaao-Assomed in uno studio pubblicato il 4 febbraio 2020, registra che negli ultimi anni c’è stato un progressivo calo del numero degli istituti di cura e del numero di posti letto.

Nel 2020 sono stati inaugurati 10 nuovi ospedali di cui 1 solo “pubblico”…

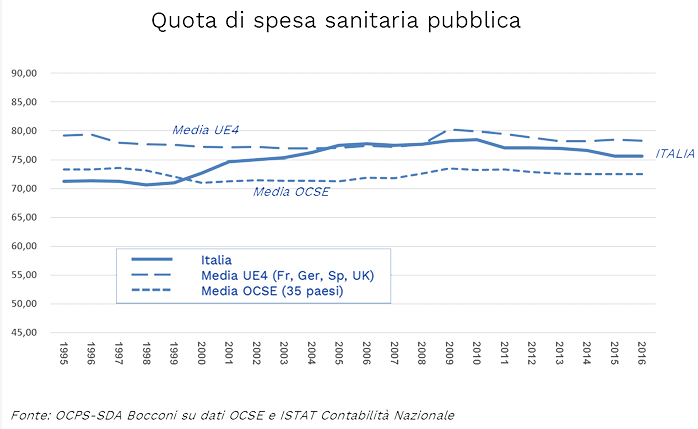

Secondo la SDA “Bocconi” le cifre ufficiali dei consumi sanitari in Italia sono pari a circa 36-40 mld di euro di finanziamento “privato” a fronte di circa 115 mld di spesa “pubblica”. Sono dati, però, che risentono di una scarsa chiarezza riguardo al confine tra “pubblico” e “privato”: a seconda delle definizioni, il perimetro dei consumi privati in Italia può così oscillare tra i 27,5 e i 49,5 miliardi di euro.

Secondo il recente studio dell’Osservatorio sui Consumi Privati in Sanità (OCPS) di SDA Bocconi School of Management in Italia i consumi sanitari privati sono un fenomeno strutturale e in crescita in misura proporzionale all’aumento del reddito.

Secondo lo studio la spesa privata “pro capite” più significativa si registra nelle Regioni a maggiore reddito e in cui i SSR si ritiene che funzionino meglio, come la Val d’Aosta e la Lombardia. La quota di spesa sostenuta direttamente dai cittadini risulta elevata per l’acquisto di apparecchi terapeutici (74%) e di prodotti farmaceutici (38%), per l’assistenza ambulatoriale (39%) e per l’assistenza ospedaliera di lungo termine (34%). Invece l’assistenza ospedaliera in regime ordinario e quella in “day hospital” risultano a carico della sanità pubblica (rispettivamente 96% e 92%).

La sanità “accreditata” primo cliente dei SSR …

Il peso della sanità “accreditata” nella spesa complessiva del Servizio Sanitario Nazionale nel 2018 è stato pari a “€. 392,00 per abitante, pari al 20,3% della spesa complessiva del SSN in aumento rispetto al 2017 (€.362,00, 18,8%)”. Secondo la ricerca “Pubblico e privato nella sanità italiana” condotta dall’Università degli Studi di Milano, il SSN fornisce a “gestione diretta” il 63% dei servizi richiesti dai pazienti (€. 69,8 mld), mentre “acquista” dal settore privato “accreditato” il restante 37% (€. 41,5 mld),

Quindi il SSN e i SSR sono i primi clienti per la sanità privata “accreditata” acquistando il 60% delle sue prestazioni, paria a un valore, appunto, di €. 41 mld.

Secondo il Rapporto CENSIS sulla sanità pubblica e privata tutto questo crea disservizi e disuguaglianze.

In media, secondo i dati CENSIS, bisogna aspettare più di 60 giorni per poter accedere alle strutture del SSN, mentre si ricorre spesso a visite specialistiche e ad analisi sia in strutture private “accreditate”, che spesso hanno i l doppio regime, sia private “private” perché non si trova posto nel pubblico, o non lo si trova nei tempi che servono, spendendo circa €. 580,00 all’anno.

Il CENSIS ritiene che lo sviluppo della sanità privata “accreditata” sia dovuto al “federalismo sanitario che ha favorito disuguaglianze territoriali sempre più marcate. Nelle Regioni del nordest la spesa sanitaria privata assolve prevalentemente a una funzione integrativa del Servizio Sanitario Nazionale. Nelle Regioni del centro sud invece la spesa sanitaria privata risponde a due bisogni fondamentali: la riduzione delle liste di attesa per i ricoveri e la gestione delle lungodegenze in assenza di una adeguata assistenza territoriale”.

Riflessioni conclusive

A fronte di quanto sopra è evidente che:

La sanità italiana si avvia ad essere un sistema che si poggia su più “pilastri” di forme di presenza “pubblica” e “privata” a sua volta “privata accreditata” e “privata-privata”. Questo scenario è frutto delle scelte dei Governi che si sono succeduti in tendenziale “continuità” di politiche sanitarie.

Lo sviluppo delle sanità ”integrativa” ha trovato spazio nelle difficoltà di gestione dei SSR a loro volta condizionati dai diversi contesti economici, sociali, demografici … e politici. La rottura di ogni forma di coordinamento nazionale della “programmazione sanitaria” ha favorito una difformità di modelli di SSR spesso divergenti e non equi, non universalistici e di garanzia delle esigibilità dei LEA.

Siamo arrivati ad un crinale oltre il quale il SSN rischia di implodere per le sue contraddizioni e difficoltà interne, nonostante che sia uno dei sistemi sanitari nazionali più performanti rispetto a molti altri Paesi.

Le criticità da affrontare sono le seguenti:

- Riconvertire i SSR verso modelli più performanti usando l’opportunità del PNRR e qualsiasi altra fonte di finanziamento acquisibile (MES) per creare le condizioni di convergenza possibili;

- Avere politiche sanitarie che consentano un efficientamento continuo del SSN e i SSR, in rapporto con l’innovazione clinica e diagnostica, per evitare inappropriatezza nelle prestazioni e nei ricoveri, sprechi e …;

- Acquisire personale qualificato con competenze tecniche e relazionali adeguate alle nuove sfide che ci aspettano per numero e qualifiche necessari a supportare la garanzia del turn over e della gestione dei nuovi servizi, come da PNRR;

- Dotarci di supporti tecnologici e digitali performanti e uniformi quale supporto alla diffusione di modelli gestionali basati su “buone pratiche consolidate”;

- Rivedere i sistemi di valutazione delle performance in una logica di “costi standard italiani” e di”value-based” centrati sul paziente e sui suoi percorsi di cura, superando la sola logica dei DRG;

- Completare la definizione di flussi informativi utili e necessari per la governance del sistema nazionale e dei SSR.

Tutto dipenderà dalle scelte di politica sanitaria del Governo Nazionale e di quelli Regionali e dall’impegno degli operatori sanitari e sociali e delle loro organizzazioni professionali, sindacali e scientifiche … e dalla consapevolezza dei cittadini sulla posta in gioco …

Giorgio Banchieri

Segretario Nazionale ASIQUAS, Docente DiSSE, Università “Sapienza”, Roma.

16 Gennaio 2023

© Riproduzione riservata

Caldo estremo. A giugno temperature record, ma la mortalità resta contenuta: +3% tra gli over 65. Torino la città più colpita nella seconda ondata

Giugno 2026 è stato il secondo mese di giugno più caldo mai registrato sia a livello globale sia europeo. Anche l'Italia, soprattutto nelle regioni del Centro-Nord, è stata interessata da...

Accreditamento sanitario, l’erosione silenziosa che svuota le garanzie pubbliche

L'iniziativa assunta dall'ASL Salerno nasce certamente da finalità condivisibili. Rafforzare la prossimità, coinvolgere il volontariato, migliorare l'accompagnamento della persona nelle Case di Comunità rappresentano obiettivi coerenti con l'evoluzione dell'assistenza territoriale....

Sanità sempre più “patient centred”. L’Ocse: la voce dei pazienti è fondamentale, ma i sondaggi internazionali non sono tutti confrontabili

La sanità del futuro dovrà misurare sempre di più non solo quanto a lungo vivono i cittadini, ma anche come vivono e come valutano le cure ricevute. È questo il...

Vaccini. Copertura globale in lieve ripresa ma 13,5 milioni di bambini restano senza alcuna dose. UNICEF e Oms: “A rischio i progressi raggiunti”

La copertura vaccinale infantile mondiale continua a migliorare, ma con un ritmo ancora insufficiente per recuperare i livelli precedenti alla pandemia. È quanto emerge dalle nuove stime annuali sulla copertura...

Gli speciali

Sanità digitale per garantire più salute e sostenibilità. Ma servono standard e condivisione

I più letti

Ebola. Secondo operatore umanitario statunitense contagiato, trasferito in Germania. Tedros: “Proteggere chi è in prima linea”

Lea 2024: il Nord guida e il Sud insegue. Veneto, Emilia-Romagna e Toscana si confermano al top. Calabria, Sicilia e Bolzano in fondo alla classifica

Medici specialisti, Regioni chiedono di formarne 14.631 nel 2025/2026. Priorità ad anestesia, emergenza-urgenza e medicina interna

Riflessione di un Tecnico sanitario di radiologia medica

Screening oncologici. Oltre 7,6 milioni di italiani esclusi, Gimbe: "Oltre 50 mila tumori non intercettati"

Benzodiazepine. Stop alla ricetta elettronica: funzionalità sospesa dopo il caos organizzativo

Emergenze infettive, alto isolamento e biocontenimento: Spallanzani e Aeronautica Militare insieme per formare gli operatori sanitari

Malattie venose, Servier lancia Daflon 1000 mg: una sola compressa per semplificare la terapia

Caldo e diabete, il caso Zverev ricorda i rischi dell'estate: "Attenzione ai sensori per la glicemia"

Riflessione di un Tecnico sanitario di radiologia medica