Quotidiano on line

di informazione sanitaria

Sabato 27 LUGLIO 2024

Studi e Analisidi informazione sanitaria

Sabato 27 LUGLIO 2024

Si vive di più, ma non meglio. Meno spesa, ma non per i cittadini. Il sistema pubblico resiste ma, senza riforme andrà alla deriva. Il 13° Rapporto del Crea-Sanità

Resta forte anche il gap con i partner europei: a livello procapite la spesa sanitraia pubblica italiana è inferiore del 35,2% rispetto a quella dei Paesi dell'Europa Occidentale. Allarme per la farmaceutica dove l'equilibrio dei conti finora garantito dal contenimento della territoriale rispetto allo sforamento costante dell'ospedaliera sembra non reggere più. Ma è il quadro generale del nostro Ssn a preoccupare i ricercatori che rilevano come l'universalismo del sistema sia a rischio essendone ormai compromessa l'equita nell fruizione dei suoi servizi. L'EXECUTIVE SUMMARY DEL RAPPORTO.

14 DIC - In Italia si vive di più, gli anni che si aggiungono non mostrano incrementi significativi delle patologie acute come ictus e infarto, ma non si vive meglio.La speranza di vita in buona salute alla nascita in Italia si attesta a 58,2 anni, e quella a 65 anni è pari a 13,7 anni per gli uomini e 14,1 per le donne, contro una media EU maggiore, e pari rispettivamente a 14,4 e 15,8 anni.

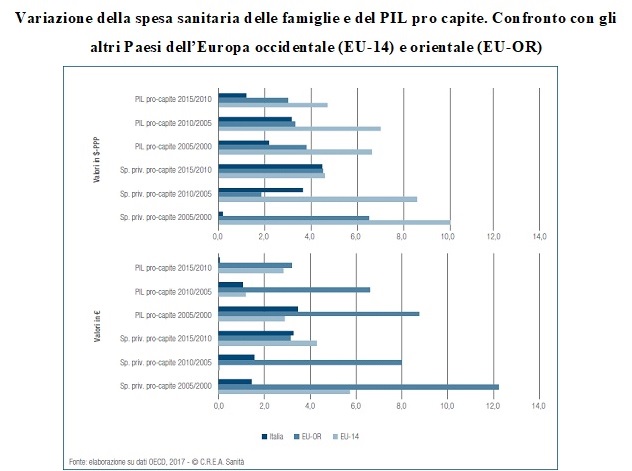

Si riduce il disavanzo sanitario, ma la spesa complessiva (pubblica e privata), nel 2016, è inferiore del 31,2% rispetto a quella dell’Europa Occidentale, nonostante un incremento del 13,3% rispetto al 2000: sul fronte della spesa pubblica, il divario tra l’Italia e i partener europei ha raggiunto il 35,2%, mentre per quanto riguarda la spesa privata il gap è del 16,0% (36,2 miliardi nel 2016, 596,7 euro pro-capite, +1,2% rispetto al 2015, di cui il 92,6% out of pocket e il 7,4% intermediata), inferiore a quella media europea, ma con fortissime differenze regionali: in Valle d’Aosta e Trentino Alto Adige si registrano rispettivamente 827,4 e 805,5,7 euro di spesa privata, mentre in Campania è di 326,8 euro e in Sardegna di 361,8 euro, con una differenza tra la Regione con spesa massima e quella con spesa minima del 153,2 per cento.

Ma il dato peggiore è quello della spesa farmaceutica: a partire dal 2015 si è rotto l’equilibrio che ha permesso anni di sostanziale costanza. Equilibrio finora garantito dalla compensazione tra gli incrementi della spesa ospedaliera e la riduzione di quella territoriale. La spesa pro-capite per farmaci in Italia, nel 2016, è stata di 470,5 euro, con un incremento di 9,0 euro (+1,9%) rispetto al 2015. E se se la spesa farmaceutica pubblica cresce oltre il tetto, la quota acquistata direttamente dai cittadini registra una riduzione: 2,3% nell’ultimo anno.

I dati sono del CREA Sanità, il Consorzio per la Ricerca Economica Applicata in Sanità dell’Università di Tor Vergata, che ha presentato oggi alla Camera il suo XIII Rapporto dal titolo non del tutto rassicurante: “Il cambiamento della Sanità in Italia tra transizione e deriva del sistema”.

Transizione e deriva perché la Sanità sta cambiando e gli autori del Rapporto sintetizzano dicendo che “tutto sta cambiando, perché nulla cambi”. In altri termini, si chiedono se il cambiamento strisciante in atto sia classificabile come una transizione del Ssn o piuttosto una sua deriva, ovvero “se chi è al timone stia governando il cambiamento con un obiettivo definito, o stia fermo in una posizione di mera presa d’atto dell’evoluzione spontaneamente in corso”.

Dai “fatti” che il Rapporto 2017 porta all’attenzione, discendono varie possibilità per la formulazione delle politiche sanitarie. Il Rapporto ne ha scelte tre che giudica prioritarie:

• come difendere l’Universalismo (o meglio, salvaguardare l’equità dell’Universalismo);

• come rendere compatibile la governance dell’innovazione con i vincoli economici del sistema;

• come trasformare i cambiamenti in atto in possibilità di investimento.

Il Rapporto definisce il sistema sanitario nel suo complesso – pubblico e privato - sobrio e resiliente. Ma sta “cambiando pelle” e se l’obiettivo delle politiche sanitarie è salvare l’Universalismo, sembra più alla deriva, che non in una fase di transizione.

In mancanza di una chiara percezione che l’Universalismo è salvo, si legge nelle conclusioni, ma non più l’equità su cui dovrebbe fondarsi, “manca una inequivocabile visione di quale debba essere l’approdo: e questo spiega perché non si può trattare di una transizione (verso dove?) quanto di una deriva spontanea”.

E poiché le derive sono pericolose, il Rapporto sottolinea che una decisione va presa, anche in considerazione del fatto che sono passati quasi 20 anni dalle ultime riforme, e che i capitoli “efficienza” (leit motiv degli interventi degli anni ’90) e “risanamento finanziario” (del federalismo) sono in buona sostanza chiusi.

Il problema secondo l’analisi del Crea si è spostato sul livello di sviluppo del settore, ovvero sull’adeguatezza dell’investimento in qualità di vita, ancor più che in Salute.

“Produciamo meno qualità di vita di altri Paesi, sebbene a un costo inferiore: va deciso se l’efficienza tecnica che ne deriva, giustifica (magari sul piano del dare priorità alla crescita) l’inefficienza allocativa”, sottolinea il Rapporto.

Negli ultimi 20 anni tutto è cambiato (basta vedere i numeri che descrivono la Sanità italiana) “e ci siamo cullati nella speranza che questo volesse dire non dover cambiare le regole del sistema. Il rischio di non vedere le conseguenze finali dei cambiamenti in atto, e quindi di non elaborare per tempo un disegno evolutivo, è che vinca una tendenza a bollare ogni innovazione come inutile, quando esistono evidenze che siamo in grado di far fronte all’invecchiamento solo perché siamo stati sin qui capaci di investire in prevenzione e innovazione”.

La governance dell’innovazione è quindi il punto centrale, intorno al quale costruire le nuove regole di sistema, magari “accettando la lezione che spontaneamente il sistema ci offre e che va verso un certo ‘sincretismo religioso’, mettendo insieme il meglio dei vari modelli che ad oggi conosciamo”.

Questi i principali dati che emergono dal Rapporto.

Anziani e ospedale

Considerando i ricoveri per ictus, infarto acuto del miocardio (IMA), frattura del femore e le amputazioni legate al diabete, si osserva che i ricoveri in acuto per queste patologie si incrementano dal 2003 al 2015 dell’1,9%, (da 391.340 a 398.639) (-2% per ictus, -1,2% per IMA, +12,7% per frattura del femore, +11% per amputazioni legate al diabete). Questi numeri risultano complessivamente inferiori di quasi 500.000 unità a quelli attesi sulla base dei tassi di incidenza del 2003, con una riduzione del 19,5 per cento.

Si nota un generalizzato slittamento dell’età media dei pazienti all’evento di ricovero considerato.

Per tutte le patologie si evidenzia un netto calo della mortalità ospedaliera e anche un incremento delle dimissioni verso regimi assistenziali a più bassa intensità. Anche la riduzione della degenza media riscontrata per tutte le tipologie di ricovero si contrae delle giornate totali di ricovero del 5,7%, per un minor costo sulla spesa ospedaliera di oltre 122 milioni (considerato un costo medio per giornata di degenza di 500 euro).

L’impatto dell’invecchiamento è quindi, almeno in parte compensato dalla prevenzione e dall’innovazione, che fanno spostare in avanti l’epoca di insorgenza delle patologie, ma vi è anche una migliore organizzazione che riduce l’onere assistenziale.

Qualità della vita

Si vive di più che negli altri Paesi europei, ma non meglio. La speranza di vita in buona salute alla nascita in Italia si attesta a 58,2 anni, e quella a 65 anni è pari a 13,7 anni per gli uomini e 14,1 per le donne, contro una media Eu maggiore, e pari rispettivamente a 14,4 e 15,8 anni. Sempre a 65 anni la speranza di vita in buona salute è di 7,8 anni per gli uomini e 7,5 per le donne, a fronte di una media europea di 9,4 anni per entrambi i sessi.

Rispetto alla media Eu è peggiore anche la condizione degli over 75 con patologie di lunga durata o problemi di salute: in Italia un anziano su due soffre di almeno una malattia cronica grave o è multi-cronico, con quote tra gli ultra ottantenni rispettivamente di 59,0% e 64,0 per cento.

Deficit e risanamento finanziario

Il miglioramento della situazione economico-finanziaria per gli interventi di riequilibrio adottati, è confermato dalla riduzione del rapporto tra il disavanzo sanitario e il relativo finanziamento effettivo della spesa sanitaria: nel 2006 il disavanzo era dell 6,5% del finanziamento, mentre nel 2016 ne assorbe solo lo 0,9 per cento.

Quindi, il disavanzo si è ridotto del 79,2% dopo l’intervento dei piani di rientro (PdR), ovvero una diminuzione media annua del 16 per cento.

Spesa sanitaria

La spesa sanitaria italiana (pubblia e privata), nel 2016, è inferiore del 31,2% rispetto a quella dell’Europa Occidentale.

Sebbene la differenza risulti in diminuzione dello 0,8% rispetto al 2015, presenta comunque un incremento del 13,3% rispetto al 2000. Questa inversione di tendenza è in realtà solo “apparente” in quanto legata alla massiccia contrazione della spesa sanitaria che si è verificata sia in Grecia che nel Regno Unito. In quest’ultimo Paese la riduzione della spesa per l’assistenza sanitaria è, in effetti, dovuto alla svalutazione della sterlina.

Sul fronte della spesa pubblica, il divario tra l’Italia e l’Europa occidentale ha raggiunto il 35,2%, mentre per quanto riguarda la spesa privata il gap è del 16,0 per cento.

Si osserva invece la tendenza a un progressivo avvicinamento dei livelli di spesa dell’Italia a quelli dei Paesi dell’Europa orientale, dove la crescita è maggiore.

Spesa privata

La spesa privata pro-capite italiana è inferiore a quella media europea. Nel quinquennio 2010-2015 il tasso di crescita della spesa si è sostanzialmente allineato a quello dell’Eu: +4,5% in Italia e nei Paesi dell’Europa Occidentale (Eu-14) e +4,6% in quelli dell’Europa orientale.

La spesa sanitaria privata italiana raggiunge, nel 2016, 36,2 miliardi (596,7 euro pro-capite, +1,2% rispetto al 2015), di cui il 92,6% out of pocket e il 7,4% intermediata.

Out of pocket ed equità

Il numero di famiglie che hanno fatto ricorso a spese sanitarie out of pocket ha raggiunto il 77,5% (circa 20 milioni di nuclei), a fronte del 58,0% riscontrato nel 2013. Alla maggiore frequenza del ricorso a spese private, è associato anche un aumento della spesa effettiva pro-capite (+2,4% rispetto all’anno precedente).

Il 17,1% delle famiglie residenti (4,4 milioni) ha dichiarato di aver cercato di limitare le spese sanitarie per motivi economici, e di queste 1,13 milioni le hanno annullate del tutto, configurando “nuove” rinunce alle spese sanitarie: i due terzi di queste famiglie appartengono ai quintili di minor consumo.

La maggiore quota di nuove rinunce (33,9%) si concentra nelle famiglie con età media dei componenti nella fascia 51-69 anni (4,7% del totale delle famiglie con queste caratteristiche), seguita da quelle nella fascia 30-50, dove si concentra il 28,8% delle rinunce (5,4% del totale); solo il 12,5% è relativo alle famiglie degli anziani (età media over 70).

Il disagio economico per le spese sanitarie è sperimentato dal 5,7% delle famiglie, soprattutto da quelle residenti nel Sud del Paese (8,4% delle famiglie) seguite da quelle del Centro (4,8%) e, infine, da quelle del Nord(4,4%).

Rispetto all’anno precedente nelle Regioni del Centro e del Nord si è assistito a una riduzione del fenomeno (Centro da 6,5% a 4,8%; Nord da 4,6% a 4,4%); nel Sud, di contro, la quota di disagio è sensibilmente aumentata passando da 8,3% a 8,4 per cento.

In particolare Molise e Campania risultano essere le Regioni con la maggior incidenza di disagio: il 10,0% e il 9,9% delle famiglie rispettivamente versano in tale condizione; all’estremo opposto troviamo le Marche e il Trentino Alto Adige dove solo il 2,7% delle famiglie residenti è in condizioni di disagio economico a causa delle spese sanitarie out of pocket.

Il disagio si concentra per il 62,9% nelle famiglie mono o bicomponente (il 6,9% e 4,7% rispettivamente di queste famiglie), per il 15,4% nelle famiglie con 3 componenti (il 5,1% del totale), per il 15,4% in famiglie con 4 componenti (il 5,6% del totale), per il 5,0% in famiglie con 5 componenti (il 7,5% del totale) e per l’1,3% in famiglie con oltre 6 componenti (il 5,3% del totale). L’incidenza del fenomeno di impoverimento per spese sanitarie out of pocket è nuovamente aumentata: sono 350.799 (34.397 in più rispetto all’anno precedente) i nuclei familiari impoveritisi per spese sanitarie out of pocket; si tratta prevalentemente di nuclei familiari tipicamente mono o bicomponente, con elevata età media dei componenti. Campania, Molise e Abruzzo (con una incidenza del 3,7%, 3,3% e 2,8% rispettivamente) sono le realtà più colpite dall’impoverimento; Trentino Alto Adige, Lombardia e Toscana risultano, invece, essere le meno colpite (0,1, 0,2% e0,3%).

Il fenomeno della catastroficità (forte impatto sul bilancio familiare) delle spese sanitarie out of pocket sembra invece essersi ridotto: 712.928 famiglie, pari al 2,8% delle residenti, sono state colpite dal fenomeno. Il Mezzogiorno è la ripartizione maggiormente esposta al fenomeno (5,5% delle famiglie ivi residenti).

Oltre la metà delle famiglie (51,6%), tipicamente mono o bicomponente, è di anziani (over 70).

Spesa privata intermediata e sanità integrativa

La spesa sanitaria privata intermediata rappresenta solo il 7,4% della spesa sanitaria privata totale. Per il 6,1% si tratta di polizze collettive (Fondi sanitari integrativi e complementari, Società di Mutuo Soccorso) e per l’1,3% di spesa per polizze individuali.

Il minore ricorso alla componente intermediata nelle Regioni del Mezzogiorno rischia in prospettiva di esasperare le differenze regionali già esistenti: mentre la componente intermediata rappresenta il 7,1% della spesa privata nel Nord (8,7% nel Nord Ovest e 4,9% nel Nord Est), e il 12,1% nel Centro, si ferma solamente al 4,0% nel Sud e Isole.

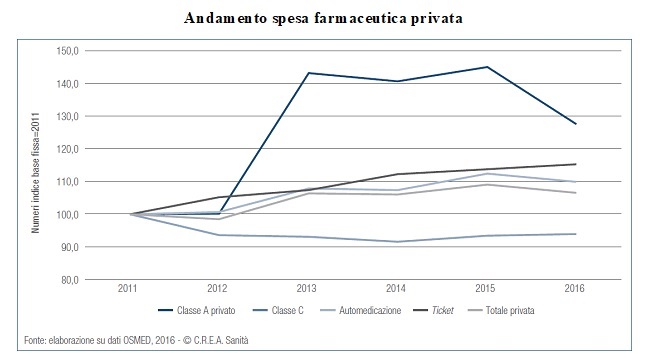

Salta l’equilibrio nella spesa farmaceutica

A partire dal 2015 si è rotto l’equilibrio che ha permesso anni di costanza della spesa farmaceutica: equilibrio finora garantito dalla compensazione tra gli incrementi della spesa ospedaliera e la riduzione di quella territoriale.

Rispettano il tetto di spesa solamente le due Province Autonome di Trento e Bolzano, la Valle d’Aosta e il Veneto; sforano in misura maggiore Sardegna e Puglia. Il rispetto dei tetti, però, è reso possibile dalla crescente quota di farmaci rimborsabili che le famiglie decidono di pagare di tasca propria: qualora considerassimo tale spesa tutte le Regioni sforerebbero il tetto o risulterebbero al limite.

Per il Crea si

Spesa farmaceutica privata

Se la spesa pubblica cresce oltre il tetto, la quota acquistata direttamente dai cittadini registra una riduzione: 2,3% nell’ultimo anno. La spesa privata si compone per il 16,0% da farmaci di classe A acquistati direttamente dalle famiglie, per il 36,8% dalla spesa per farmaci di classe C, per il 28,4% dalla spesa per automedicazione e per il restante 18,8% dalle compartecipazioni alla spesa deicittadini.

La spesa di classe A privata, nello specifico, è nel 2016 di 1.309 milioni, e risulta in riduzione del 12,0% rispetto all’anno precedente; quella per classe C di 3.014 milioni in aumento dello 0,6% e quella per automedicazione di 2.322 milioni risulta in riduzione del 2,2% rispetto al 2015.

Infine le compartecipazioni dei cittadini sono state per 1.540 milioni risultando in aumento dell’1,2 per cento.

Per il Crea si rende quindi necessaria "una nuova governance che conduca ad un superamento degli attuali tetti o almeno ad un loro rifinanziamento".

I nuovi farmaci

I nuovi farmaci entrati sul mercato tra il 2014 e 2015 rappresentano il 10,7% della spesa farmaceutica pubblica nel 2015 e il 16,0% nel 2016.

Forti le differenze regionali. La spesa pro-capite maggiore relativa a farmaci “nuovi” si registra nelle Regioni del Sud (Puglia, Campania e Sardegna). Le Regioni del Nord fanno registrare una spesa pro-capite inferiore (Friuli Venezia Giulia e la P.A. di Trento), con una differenza tra la Regione con spesa massima e quella con spesa minima di oltre 3 volte.

I consumi maggiori si registrano nelle Regioni del Centro-Sud (Umbria, Abruzzo, Marche e Campania); viceversa Emilia Romagna, P.A. di Bolzano, Veneto e la P.A. di Trento sono quelle che consumano di meno, con una differenza di oltre 2 volte.

Anche il costo per unità risulta diverso a livello regionale con valori che passano da 68 euro a 38 euro per unità, stavolta a beneficio del Centro-Nord.

Personale

La spesa totale per il personale tra il 2010 e il 2015 ha avuto un trend decrescente riportando una variazione del -5,7%. Differenze anche in questo caso tra Regioni. In quelle del Nord il valore dell’indicatore ha riportato una flessione del -2,8%, in quelle centromeridionali e diminuito in modo molto più considerevole e rispettivamente del -7,2% nelle Regioni del Centro e del -8,9% in quelle delle Sud.

Il dato relativo alla spesa per il personale risente del blocco del turnover nelle Regioni in Piano di rientro e delle politiche di contenimento delle assunzioni per le Regioni non in Piano, oltre che delle misure relative ai limiti retributivi, al nuovo regime del trattamento accessorio e al congelamento della vacanza contrattuale. Nel periodo 2010-2015 anche le spese relative alle consulenze e alle collaborazioni sono state tagliate (-11,7%). In particolare, si passa dal valore massimo nelle Regioni meridionali (per lo più in Piano di Rientro) dove la spesa ha riportato una variazione del -16,2% a quello minimo delle Regioni Centrali dove la contrazione della citata voce ha toccato il -7,5 per cento.

14 dicembre 2017

© Riproduzione riservata

Approfondimenti:

Il cambiamento della Sanità in Italia fra Transizione e Deriva del sistemadi Federico Spandonaro

Il cambiamento della Sanità in Italia fra Transizione e Deriva del sistemadi Federico Spandonaro

Allegati:

EXECUTIVE SUMMARY XIII Rapporto

Andamento spesa farmaceutica privata

Aspettativa di vita a 65 anni in buona salute

Disagio economico e famiglia impoverite

Rapporto deficit finanziamento e trend disavanzi

Spesa pro-capite anno 2016 relativa ai nuovi farmaci commercializzati

Spesa pubblica territoriale e ospedaliera pro-capite al netto del pay back, anno 2016

Variazione della spesa sanitaria delle famiglie e del PIL pro capite.

Altri articoli in Studi e Analisi

gli speciali

Quotidianosanità.it

Quotidiano online

d'informazione sanitaria.

QS Edizioni srl

P.I. 12298601001

Sede legale:

Via Giacomo Peroni, 400

00131 - Roma

Sede operativa:

Via della Stelletta, 23

00186 - Roma

Quotidiano online

d'informazione sanitaria.

QS Edizioni srl

P.I. 12298601001

Sede legale:

Via Giacomo Peroni, 400

00131 - Roma

Sede operativa:

Via della Stelletta, 23

00186 - Roma

Direttore responsabile

Luciano Fassari

Direttore editoriale

Francesco Maria Avitto

Luciano Fassari

Direttore editoriale

Francesco Maria Avitto

Tel. (+39) 06.89.27.28.41

info@qsedizioni.it

redazione@qsedizioni.it

Coordinamento Pubblicità

commerciale@qsedizioni.it

info@qsedizioni.it

redazione@qsedizioni.it

Coordinamento Pubblicità

commerciale@qsedizioni.it

- Joint Venture

- SICS srl

- Edizioni

Health Communication srl

Copyright 2013 © QS Edizioni srl. Tutti i diritti sono riservati

- P.I. 12298601001

- iscrizione al ROC n. 23387

- iscrizione Tribunale di Roma n. 115/3013 del 22/05/2013

Riproduzione riservata.

Policy privacy

- P.I. 12298601001

- iscrizione al ROC n. 23387

- iscrizione Tribunale di Roma n. 115/3013 del 22/05/2013

Riproduzione riservata.

Policy privacy