Quotidiano on line

di informazione sanitaria

Sabato 27 LUGLIO 2024

Scienza e Farmacidi informazione sanitaria

Sabato 27 LUGLIO 2024

Cancro. Ecco tutti i nuovi farmaci in arrivo. Sono moltissimi, in diversi campi. Ma i sistemi sanitari tremano per impatto economico

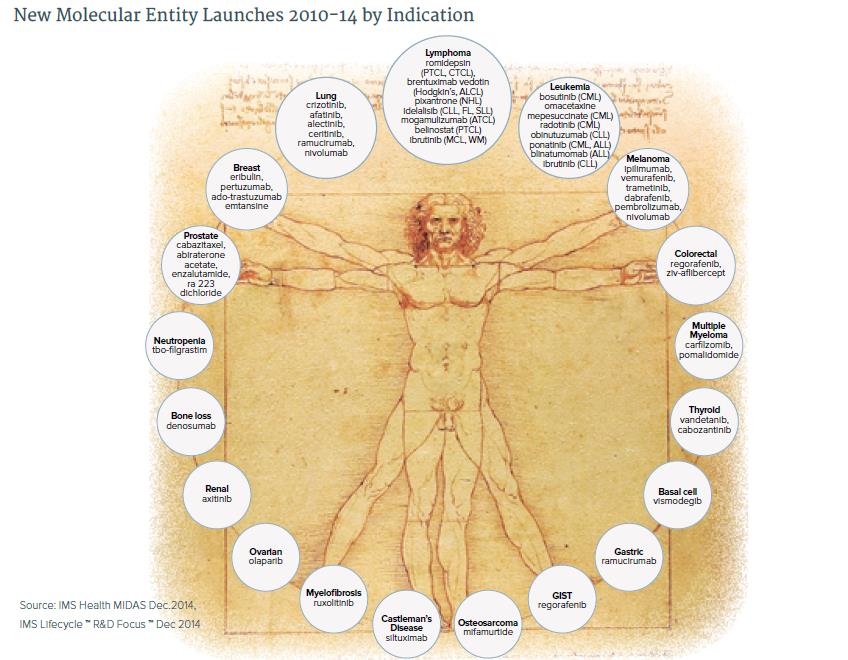

di Maria Rita MontebelliI mercati si preparano ad assorbire l’impatto di una nuova valanga di terapie inedite nei meccanismi d’azione e nelle possibili associazioni. La pipeline oncologica si è già arricchita di 45 farmaci tra il 2010 e il 2014, per 53 indicazioni. Ma a parte Usa, Germania e Gran Bretagna dove quasi tutte le novità sono disponibili, in molti paesi, Italia compresa, l'innovazione resta spesso un miraggio per i pazienti. IL REPORT IMS.

18 MAG - Una serie di trattamenti innovativi, anche basati su meccanismi d’azione inediti, stanno per rendersi disponibili per i pazienti affetti da diversi tipi di tumore. E non si tratterà di un’ondata isolata poiché ci sono tantissime molecole in fase di sperimentazione clinica e molte altre in corso di approvazione regolatoria. Tutto ciò comporterà un ampliamento dell’armamentario terapeutico, la possibilità di una maggiore personalizzazione dei trattamenti e una maggior competizione tra i diversi farmaci. I farmaci innovativi, in particolare quelli in campo oncologico, sono sorvegliati speciali in tutti i Paesi, a causa dei loro costi elevati. Al centro dei dibattito internazionale ci sono dunque la questione del valore di queste terapie, dell’accessibilità ai farmaci e delle ‘pari opportunità’ di trattamento per tutti.L’IMS Health Global Oncology ha appena pubblicato un rapporto sullo scenario delle terapie oncologiche, che comprende le dinamiche del mercato dei farmaci oncologici e le attuali possibilità di accesso dei pazienti alle terapie.

Lo sviluppo dei farmaci oncologici ha subito una notevole accelerazione negli ultimi anni; stanno per arrivare sul mercato una serie di farmaci innovativi, destinati ad essere somministrati da soli o in associazione a farmaci già esistenti e le indicazioni dei quali saranno spesso guidate da biomarcatori.

In molti casi si tratta di farmaci destinati a pazienti con tumori a prognosi infausta e con scarse possibilità di trattamento. Lo scenario è in rapido mutamento e diverrà più complesso per payer, governi e oncologi,che naturalmente oltre a prescrivere trattamenti sempre più efficaci ai loro pazienti dovranno anche adoperarsi per garantire la sostenibilità del sistema.

Diagnosi precoci, trattamenti di più lunga durata e maggior efficacia delle terapie sono tutti fattori che contribuiscono all’aumento della spesa farmaceutica in questo settore. Nel 2014 la spesa globale per i farmaci oncologici ha toccato la soglia dei 100 miliardi di dollari, anche se la loro ‘fetta’ percentuale nell’ambito della spesa farmaceutica totale è aumentata solo di poco.

Da più parti si sta cercando di individuare delle misure di valore, utilizzate dai payer e dai gestori dei sistemi sanitari, in particolare negli USA, vista la preoccupazione crescenti circa l’onere economico comportato dalle cure per i pazienti oncologici.

I trattamenti anti-tumorali esistenti stanno producendo un progressivo miglioramento degli outcome dei pazienti, che si traduce in un aumento del tasso di sopravvivenza a 5 anni per la maggior parte dei tumori.

Le pipeline del futuro si inseriscono in questo scenario portando la speranza di ulteriori e significativi benefici per i pazienti. Nuovi classi di trattamento e di terapie di associazione modificheranno lo scenario dell’oncologia nell’immediato futuro. Le immunoterapie oncologiche promettono di migliorare la sopravvivenza dei pazienti con un profilo di bassa tossicità; le terapie di associazione invece cercheranno di mettere i bastoni tra le ruote al tumore, bloccandolo contemporaneamente su più fronti.

Fa parte dello scenario anche un certo ‘affollamento’ dell’offerta e l’inevitabile competizione che ne scaturirà, come nel caso della classe degli inibitori di Pi3K/mTOR/AKT che saranno utilizzati per diverse forme tumorali.

Molto ‘gettonato’ dalle nuove terapie sarà il carcinoma polmonare non a piccole cellule, per il quale si prevede l’arrivo di una serie di molecole innovative.

Un notevole impulso riguarderà anche la diagnostica molecolare, che sta influenzando notevolmente sia lo sviluppo di nuovi farmaci che la selezione dei pazienti. La diagnostica molecolare promette di semplificare le decisioni, riducendo le incertezze circa la scelta di un trattamento.

I mercati

La spesa totale in farmaci oncologici è aumentata del 10,3% nel 2014 , raggiungendo i 100 miliardi di dollari (dai 75 miliardi di dollari di appena 5 anni prima). Il tasso di crescita medio composto degli ultimi 5 anni si è attestato sul 6,5% (negli USA 5,3%). Le terapie a target rappresentano ormai il 48% della spesa totale (dal 26% del 2010) e hanno mostrato un tasso di crescita composito del 14,6% negli ultimi 5 anni.

La spesa pro capite per le terapie oncologiche negli USA ha raggiunto i 99 dollari nel 2014 (nel 2010 era di 71 dollari) con livelli simili di crescita in tutti i mercati, tranne quello spagnolo che non ha mostrato aumenti della spesa pro capite.

La spesa per farmaci oncologici rappresenta il 14,7% della spesa farmaceutica totale (nel 2010 era il 13,3%). Nello stesso periodo la spesa per le terapie oncologiche è passata dal 10,7 all’11,3% negli USA.

Entro il 2018, è attesa una crescita della spesa per farmaci oncologici nel range del +6-8% l’anno, mentre il livello medio degli ultimi 5 anni è stata del +6,5% annuo. La spesa per i farmaci innovativi sarà in parte calmierata dall’offerta di biosimilari e dai generici delle piccole molecole.

Problemi di accesso ai farmaci

L’accesso ai farmaci tuttavia non è garantito allo stesso mondo in tutti i Paesi del mondo. Nel 2014 ad esempio i pazienti oncologici di Spagna, Giappone e Corea del Sud hanno avuto accesso a meno della metà dei farmaci innovativi lanciati negli ultimi 5 anni. Praticamente esclusi da queste opportunità di trattamento, anche se con qualche segnale di crescita i mercati ‘farma-emergenti’.

I costi totali dei trattamenti per mese sono saliti del 39% nell’arco degli ultimi dieci anni, in parallelo con un aumento del tasso di risposta globale del 42% e un aumento del 45% dei mesi di trattamento.

L’accesso ai nuovi farmaci anti-tumorali varia molto da paese a paese. In generale in nessun paese del mondo i pazienti hanno avuto pieno accesso a tutte le nuove 37 molecole lanciate sul mercato nel periodo 2009-2013; l’accesso più ampio è stato offerto da USA (31 su 37 molecole), Germania (28 su 37 molecole) e Gran Bretagna (28 su 37 molecole). Fanalino di coda Corea del Sud (16 su 37 molecole), Spagna (18 su 37 molecole), Giappone (18 su 37 molecole) e Italia (22 su 37 molecole).

Ma anche quando disponibili, la mancata rimborsabilità dei nuovi farmaci ne limita molto l’accesso per i pazienti. Le nazioni che utilizzano una metodologia formale di costo-efficacia basata sugli anni di qualità di vita guadagnati (costo per QALY o CPQ) sono quelle che con meno probabilità rimborseranno i nuovi farmaci.

La valutazione del valore di un farmaco anti-tumorale sta diventando sempre più complessa, anche perché molte molecole hanno diverse indicazioni. 48 degli 88 agenti anti-cancro sul mercato nel 2014 avevano multiple indicazioni; ma entro il 2020 la maggior parte dei farmaci anti-tumorali avrà multiple indicazioni e gli immunoterapici ne avranno da soli oltre sei.

Questo complicherà ulteriormente l’attribuzione del prezzo al singolo farmaco, perché il suo valore potrebbe variane nelle sue diverse indicazioni.

Peggiore naturalmente la situazione nei mercati farma-emergenti. In Cina e in India ad esempio, spesso i pazienti si accollano la maggior parte o la totalità della spesa dei nuovi farmaci.

In molti Paesi,compresi gli Stati Uniti, dove molti pazienti sono costretti a pagarsi le cure, argomento top di discussione sui social media è ‘quanto costa vivere con un tumore’. Molti pazienti inoltre cercano sul web informazioni sul loro tumore e sempre più numerosi sono i forum di pazienti e le conversazioni su Twitter. Riconoscendo il ruolo sempre più importante dei social media nella diffusione delle informazioni nel campo della salute, l’FDA nel giugno 2014 ha pubblicato delle guidance di buona pratica per le aziende produttrici di farmaci.

Le narrazioni dei pazienti occupano i social media lungo tutto l’arco della loro malattia. In fase diagnostica pretrattamento si parla soprattutto di marcatori tumorali (33%) e il 26% dei pazienti esprimono scetticismo circa la loro diagnosi. Durante il trattamento il 67% delle conversazioni riguardano i trattamenti disponibili e la piattaforma più gettonata è Twitter. Temi caldi di conversazione sono anche le preoccupazioni economiche (47%), la sorveglianza attiva (25%) e lo stato emotivo (14%). Alla luce di tutto ciò, risorse come il Compendium dell’ASCO sugli strumenti pratici per una presa in carico di alta qualità dei sopravvissuti ad un tumore, per gestire gli effetti psico-sociali del cancro e le preoccupazioni economiche o assicurative, sono assolutamente tempestivi e di grandissima utilità.

In contrasto con le nuvole che si addensano sull’orizzonte della sostenibilità, il versante clinico delle terapie oncologiche è improntato all’ottimismo. Il tasso di sopravvivenza a 5 anni per i tumori principali sono in aumento e la pipeline oncologica, anche per gli anni a venire, non è mai stata tanto ricca.

Due americani su tre affetti da tumore ormai vivono oltre i 5 anni (nel 1990 solo la metà tagliava questo traguardo). Va detto tuttavia che le vere ‘rivoluzioni’ sono rare e spesso riguardano solo piccoli sottogruppi di pazienti, come quelli con tumore polmonare a piccole cellule ALK+ e EGFR+ o quelli con leucemia mieloide cronica. Nella maggior parte dei casi, il successo delle terapie progredisce a piccoli passi e anche attraverso un miglior e più raffinato impiego di terapie già esistenti.

I tassi di sopravvivenza variano anche per gruppo d’età e per etnia. Ad esempio tra il periodo 1990-1995 e quello 2005-10, i tassi di sopravvivenza a 5 anni sono aumentati del 55% in più nella fascia d’età 50-64 anni che in quella 75-85 anni.

La pipeline oncologica si è arricchita di 45 farmaci tra il 2010 e il 2014, per 53 indicazioni.

Nel 2014 sono state lanciate 10 nuove molecole, compresi 5 nuovi biologici: due immunoterapici, nivolumab e pembrolizumab entrambi (inibitori del checkpoint), blinotumab (first-in-class della nuova classe degli engager delle cellule T bi-specifici (BiTEs), ramucirumab e siltuximab.

Tumore della mammella HER2+

Rappresenta il 10-20% dei tumori della mammella e rappresenta una forma molto aggressiva a rapida diffusione metastatica. L’introduzione in terapia dei biologici contro il recettore HER2 – a cominciare dal trastuzumab, approvato nel 1998 - ha rappresentato una rivoluzione epocale. Attualmente sono disponibili altre tre terapie a target, usate in singolo o in associazione. C’è sicuramente spazio per ulteriori miglioramenti tuttavia, visto che le pazienti con metastasi presentano un aumento della sopravvivenza ma non guariscono dalla malattia.

Classi emergenti: l’immunoterapia

L’immunoterapia, rivoluzione terapeutica degli ultimi anni, è oggetto di notevoli investimenti ed è sicuramente ancora molto lontana dal suo picco commerciale e di impiego nella pratica clinica.

L’ipilimumab (un CTLA-4), approvato nel 2011 per i melanoma metastatico è la prima molecola di questa nuova classe. Nivolumab e pembrozumab (PD-1) approvati sul finire del 2014, sono stati rapidamente inseriti nell’armamentario terapeutico del melanoma e, come l’ipilimumab, sono in fase di sperimentazione per molte altre applicazioni.

I Chimeric Antigen Receptor-T cells (CARTs) sono farmaci che condizionano la capacità dei linfociti T di riconoscere un tumore specifico. Per questo, i CART come la classe PD-1/PD-L1 sono considerati farmaci rivoluzionari che troveranno il loro primo impiego nei tumori ematologici.

Nell’arco dei prossimi 5 anni, associazioni di agenti a target e immunoterapici rappresenteranno la maggior parte dei nuovi lanci NME e delle estensioni di linea e questa tendenza raggiungerà il picco nel 2020-21. Si comincerà con le associazioni per i tumori della mammella ed ematologici; dopo il 2018 si proseguirà con le associazioni per i tumori solidi, soprattutto polmone e melanoma. I costi leviteranno di conseguenza poiché molte di queste associazioni potranno essere prescritte ai pazienti per lunghi periodi, anche superiori ad un anno.

Roche è l’azienda che sta sviluppando il più elevato numero di associazioni, ma la maggior parte dei produttori ha in pipeline diverse terapie di associazione.

Un’analisi di agenti in pipeline per 5 specifici meccanismi d’azioni mostra 100 trial di fase 2 e di fase 3 che riguardano 11 importanti forme tumorali. Questi studi comprendono sia NME appartenenti a classi di provata attività (VEGF e PD-1/PDL-1 inibitori), che nuove indicazioni per molecole già sul mercato.

Tumore polmonare non a piccole cellule (NSCLC)

Le stime di GLOBOCAN parlano di oltre 1,8 milioni di nuovi casi di tumore polmonare e 1,6 milioni di decesso nel mondo causate dal NSCLC nel 2012. Questa forma rappresenta l’85% di tutti i nuovi tumori del polmone, la maggior parte dei pazienti ha più di 65 anni, ma ogni anno vengono diagnosticati sempre più casi tra persone più giovani e non fumatori. La prognosi è in genere sfavorevole e i pazienti con forme in fase avanzata sopravvivono in genere meno di due anni. La ricerca dei sottotipi genetici del NSCLC ha consentito di dividere i pazienti in diversi gruppi a seconda delle mutazioni che presentano. Man mano che le mutazioni evolvono e che compare resistenza alla terapia, terapia a target di seconda e di terza generazione ormai forniscono la potenzialità di molti anni di trattamento con una buona qualità di vita.

Di recente hanno fatto il loro ingresso in questo campo anche gli agenti immuno-oncologici. Il nivolumab ad esempio, approvato per il NSCLC squamoso, potrebbe essere efficace anche nel non-squamoso.

I biomarcatori come guida del trattamento

Anche quando i biomarcatori aiutano a dimostrare il valore di un farmaco, individuando popolazioni ad alta risposta in un trial clinico, i payer possono richiedere di provare la loro efficacia in un contesto real-world. Tuttavia i trial che utilizzano biomarcatori per selezionare i pazienti da trattare, hanno una maggior probabilità di successo, anche di superare la fase 2 per approdare agli studi di fase 3.

Solo un farmaco oncologico su tre di quelli approvati negli ultimi 11 anni aveva però in scheda tecnica un biomarcatore o un CDx (Companion Diagnostic) per qualche indicazione. Dei 10 farmaci approvati nel 2014, 1 ha un CDx e 3 hanno biomarcaotri ma non CDx.

Molti laboratori commerciali negli USA sviluppano dei kit diagnostici a basso costo,i risultati dei quali possono variare rispetto a quelli di un CDx per un farmaco approvato dall’FDA, per l’impiego di metodi diversi. Alcuni farmaci ben consolidati nell’impiego, come l’herceptin hanno multipli test CDx approvati,che utilizzano varie tecnologie (IHC, FISH, CISH), ma nella maggior parte dei casi, viene approvato solo un test per gli altri farmaci.

Ci si attende che i test molecolari forniscano chiare e accurate valutazioni delle mutazioni genetiche presenti in un tumore; purtroppo spesso non è così. Uno studio condotto su 3.244 pazienti in due centri oncologici francesi ha evidenziato che 150 pazienti potevano essere classificati come ALK- sia al FISH o all’IHC, ma solo 80 utilizzando entrambi i test.

Il FISH è considerato lo standard per il test ALK ed è il CDx approvato dall’FDA per il crizotinib. Esistono tuttavia altri test che utilizzano altre tecniche, quali l’IHC. La diversità dei risultati ottenuti in una stessa popolazione sottolinea l’importanza della validazione dei test.

Oltre il 50% dei farmaci in pipeline è destinato ad avvalersi di un biomarcatore; questo rende ancor più importante validare differenze e i talloni d’Achille dei biomarcatori e dei CDx per aiutare medici e pazienti a districarsi in questo campo.

Gli studi ‘canestro’

Piccoli gruppi di pazienti, sia appartenenti a sottopopolazioni di tumori comuni o con un tumore raro, potrebbero essere teoricamente studiate in trial indipendenti dall’esame istologico, i cosiddetti ‘basket-study’ che raggruppano pazienti con diverse forme tumorali ma accomunati da una firma molecolare particolare. Questo approccio consente di risparmiare tempo e costi di sviluppo, riducendo il numero dei pazienti richiesti per un trial e focalizzandosi sul tasso di risposta globale come misura di efficacia.

Novartis ad esempio ha utilizzato un basket study per espandere le indicazioni per l’imatinib, un inibitore di BCR-ABL, c-KIT, ARG e PDGFR tirosin chinasi. Con un unico trial di fase II, l’azienda ha portato a casa quattro nuove indicazioni, dimostrando l’efficacia del farmaco in 4 tumori rari con queste mutazioni. Lo studio ha radunato 186 pazienti con oltre 40 condizioni ad elevato unmet need e l’applicazione all’FDA ha associato i dati di efficacia del trial con casi pubblicati che supportavano questi risultati e i dati di sicurezza. Attualmente il Glivec è approvato per 10 indicazioni.

Maria Rita Montebelli

18 maggio 2015

© Riproduzione riservata

Altri articoli in Scienza e Farmaci

gli speciali

Quotidianosanità.it

Quotidiano online

d'informazione sanitaria.

QS Edizioni srl

P.I. 12298601001

Sede legale:

Via Giacomo Peroni, 400

00131 - Roma

Sede operativa:

Via della Stelletta, 23

00186 - Roma

Quotidiano online

d'informazione sanitaria.

QS Edizioni srl

P.I. 12298601001

Sede legale:

Via Giacomo Peroni, 400

00131 - Roma

Sede operativa:

Via della Stelletta, 23

00186 - Roma

Direttore responsabile

Luciano Fassari

Direttore editoriale

Francesco Maria Avitto

Luciano Fassari

Direttore editoriale

Francesco Maria Avitto

Tel. (+39) 06.89.27.28.41

info@qsedizioni.it

redazione@qsedizioni.it

Coordinamento Pubblicità

commerciale@qsedizioni.it

info@qsedizioni.it

redazione@qsedizioni.it

Coordinamento Pubblicità

commerciale@qsedizioni.it

- Joint Venture

- SICS srl

- Edizioni

Health Communication srl

Copyright 2013 © QS Edizioni srl. Tutti i diritti sono riservati

- P.I. 12298601001

- iscrizione al ROC n. 23387

- iscrizione Tribunale di Roma n. 115/3013 del 22/05/2013

Riproduzione riservata.

Policy privacy

- P.I. 12298601001

- iscrizione al ROC n. 23387

- iscrizione Tribunale di Roma n. 115/3013 del 22/05/2013

Riproduzione riservata.

Policy privacy