di informazione sanitaria

Venerdì 26 APRILE 2024

Il privato nel SSN: ruspa o cacciavite?

di Claudio Maria MaffeiTra i temi che ricorrono più spesso nel dibattito su QS c’è quello del ruolo del privato e del mercato nella nostra sanità, oggetto ad esempio di recente di una riflessione molto critica nei confronti delle controriforme degli anni ’90 da parte di Ivan Cavicchi, riflessione ispirata da un intervento comparso su La Stampa di Rosy Bindi e Nerina Dirindin.

27 GEN -Tra i temi che ricorrono più spesso nel dibattito su QS c’è quello del ruolo del privato e del mercato nella nostra sanità, oggetto ad esempio di recente di una riflessione molto critica nei confronti delle controriforme degli anni ’90 da parte di Ivan Cavicchi, riflessione ispirata da un intervento comparso su La Stampa di Rosy Bindi e Nerina Dirindin.

Cavicchi nel suo intervento - come sempre molto stimolante - ritiene possibile rifinanziare il pubblico secondo le sue necessità a costo zero usando i soldi che fino ad ora abbiamo speso per finanziare “la grande marchetta” e cioè quello che lui chiama “il mercato protetto”, tornando così alla 833 che prevedeva solo due forme di assistenza, una pubblica e una convenzionata. Mercato protetto che, così ho capito io, sarebbe prevalentemente costituito dalle cosiddette prestazioni integrative.

Altri interventi autorevoli con un taglio per certi versi simile si sono succeduti nel tempo come quello di Livio Garattini e Alessandro Nobili che concludevano nel luglio del 2021 “Quanto al settore privato sanitario, esiste di fatto e nessuno di noi si sogna di eliminarlo. Peraltro, siccome da che mondo è mondo il privato è fatto più per i ricchi che per i poveri in qualsiasi settore sia presente anche il pubblico (vedi la scuola), ci chiediamo perché mai i servizi sanitari privati non possano coesistere parallelamente (ma separatamente) rispetto a quelli pubblici. Peraltro, con un chiaro confine in ambedue i sensi direzionali, ponendo quindi fine anche a fenomeni aberranti dal punto di vista istituzionale come l’attività intramoenia negli ospedali pubblici, per cui questi ultimi investono soldi pubblici in una propria attività privata. Ma magari di questo ne riparliamo più diffusamente nella prossima puntata...” Purtroppo la seconda puntata non è ancora arrivata.

Un altro intervento importante dello stesso segno è stato quello di Gabriele Gallone e Chiara Rivetti , non a caso citato da Cavicchi, che hanno riportato una sintesi dei dati di uno studio inglese sul rapporto tra mortalità evitabile ed esternalizzazioni concludendo il loro contributo con questa affermazione “Comportarsi come negazionisti delle evidenze per favorire il privato a prescindere dalla verifica delle qualità delle cure porta a conseguenze molto serie. Molti morti in più. Ecco cosa direbbe il nostro Sistema Sanitario Nazionale se potesse parlare.” E prima ancora “Per molti politici che propugnano la primazìa del privato sul sistema sanitario pubblico conviene analizzare i dati e le ricerche scientifiche. L’ideologia alberga sempre tra coloro che rifiutano le dimostrazioni e le analisi serie.”

Quello che accomuna questi tre interventi è l’autorevolezza della fonte e un approccio a tipo “ruspa” in cui senza entrare nel dettaglio si fanno affermazioni perentorie e si auspicano riforme molto decise, direi quasi chirurgiche, nei confronti del “privato” ovvero del “mercato”.

Questa espressione “ruspa” in alternativa all’approccio alternativo che privilegia il “cacciavite” la riprendo dallo spendido libro di Marco Geddes da Filicaia del 2018 “La salute sostenibile”. In una intervista con l’autore (peraltro abbastanza spesso presente su queste pagine) quest’ultimo giustifica così la sua preferenza per il cacciavite: “Perché sono convinto che, se anche alcune riforme o provvedimenti legislativi siano indispensabili, quello che è necessario attuare è una quotidiana, minuta attività di indirizzo e promozione di adeguate forme organizzative, di iniziative efficaci, di diffusione di buone pratiche.” Io sono pienamente d’accordo con lui, compreso il rapporto con i privati.

Per usare il cacciavite però bisogna conoscere bene i fenomeni in discussione, le relative regole del gioco e i relativi dati. Molto spesso in sanità pubblica nel dibattito tendono a prevalere le semplificazioni che non hanno bisogno né dei dettagli tecnici nè dei dati sul fenomeno esaminato, dettagli e dati che magari ne ridurrebbero l’efficacia comunicativa. Quando si affrontano temi come il rapporto col privato questa tendenza si accentua.

Prendiamo alcuni dati tratti dal Rapporto Oasi 2022, che tratta il rapporto con i privati molto seriamente in due capitoli, uno sui consumi privati in sanità e un altro sugli erogatori privati accreditati, frutto del lavoro dei due Osservatori che il CeRGAS Bocconi dedica ai due fenomeni. I dati offerti dal Rapporto sono molto utili per ragionate su ruspa e cacciavite.

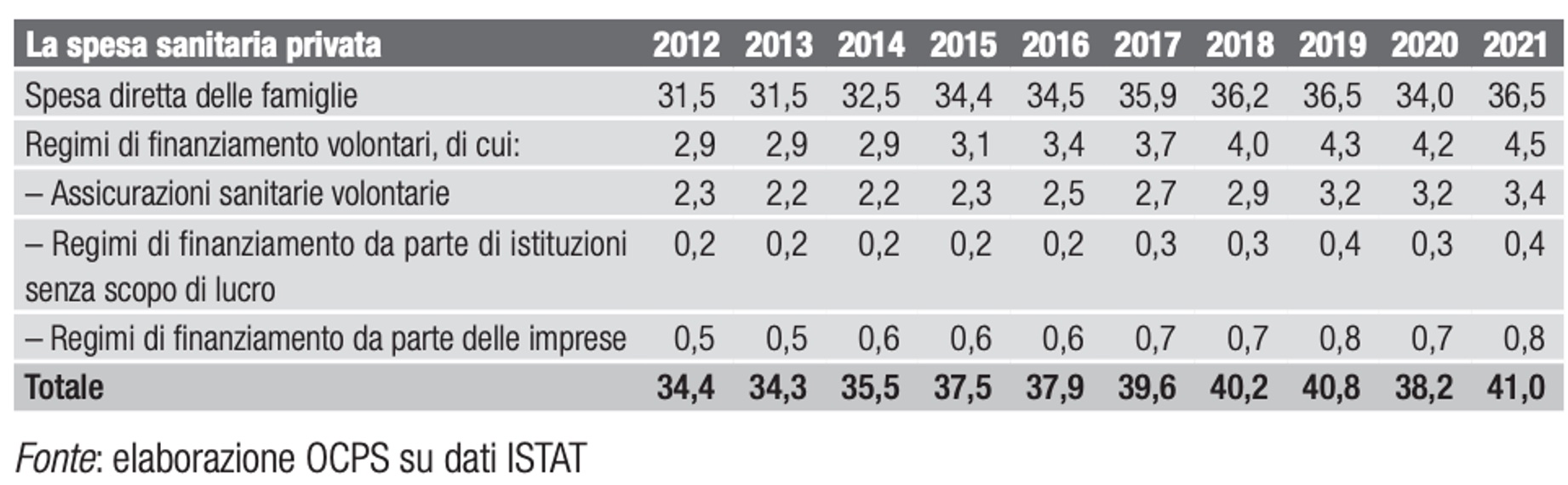

Prendiamo il cosiddetto mercato protetto (la grande marchetta) di cui parla Cavicchi. Quando andiamo a vedere i dati 2021 della Tabella del capitolo sui consumi privati in sanità (vedi tabella 1) notiamo come la parte più consistente della marchetta, e cioè i consumi intermediati da soggetti collettivi non pubblici (assicurazioni, casse aziendali, fondi sanitari integrativi e società di mutuo soccorso), valga “appena” 4,5 milioni di euro nel 2021, che solo per una parte corrispondono ad agevolazioni fiscali che sottrarrebbero risorse pubbliche. Il vero problema sono le spese dirette delle famiglie e non la grande marchetta. Ma forse ho capito male e questa sarà l’occasione buona per capire meglio.

Tabella 1 - Spesa sanitaria privata per regime di finanziamento, 2012-2021 (miliardi di euro). Fonte: Rapporto OASI 2022

Quanto poi alla distinzione tra offerta pubblica e privata che Garattini e Nobili vorrebbero ben distinte, vale la pena di andare a guardare un’altra Tabella del rapporto OASI 2022, tratta dal Capitolo sugli erogatori privati accreditati.

In questa Tabella (la 4.1) si vede come la spesa per il privato accreditato valga in Italia per il 2021 il 17,4% e come pesino molto la assistenza riabilitativa e la “altra assistenza” in cui la voce più cospicua è rappresentata dalle strutture socio-sanitarie. Quando si va a vedere il peso relativo che il privato accreditato ha nelle varie tipologie di attività si vede che il privato accreditato nel 2020 gestiva l’83% delle strutture residenziali e il 72% di quelle semiresidenziali.

Commenta il rapporto “Queste percentuali, evidentemente più elevate rispetto al segmento ospedaliero per acuti, registrano crescite molto significative negli ultimi due decenni. L’analisi «storica» ormai consolidata è che il privato accreditato si sia sviluppato velocemente nei setting più sfidati dalla crescita dei bisogni legati all’invecchiamento, alla cronicità e alla Long Term Care.“ Come si fa a tracciare un confine netto tra privato e pubblico in una situazione così?

Quanto ai dati sulla qualità delle cure migliori nel sistema pubblico rispetto a quello privato come il lavoro su Lancet indicherebbe, siamo sicuri che il tipo di esternalizzazioni cui il lavoro inglese si riferisce sia assimilabile alla realtà italiana appena descritta? Il tema della comparabilità in termini di esiti tra ospedalità pubblica e ospedalità privata è stata oggetto di una analisi congiunta tra l’Associazione Italiana della Ospedalità Privata e l’Agenzia per i Servizi Sanitari Regionali i cui risultati sono stati commentati qui su QS.

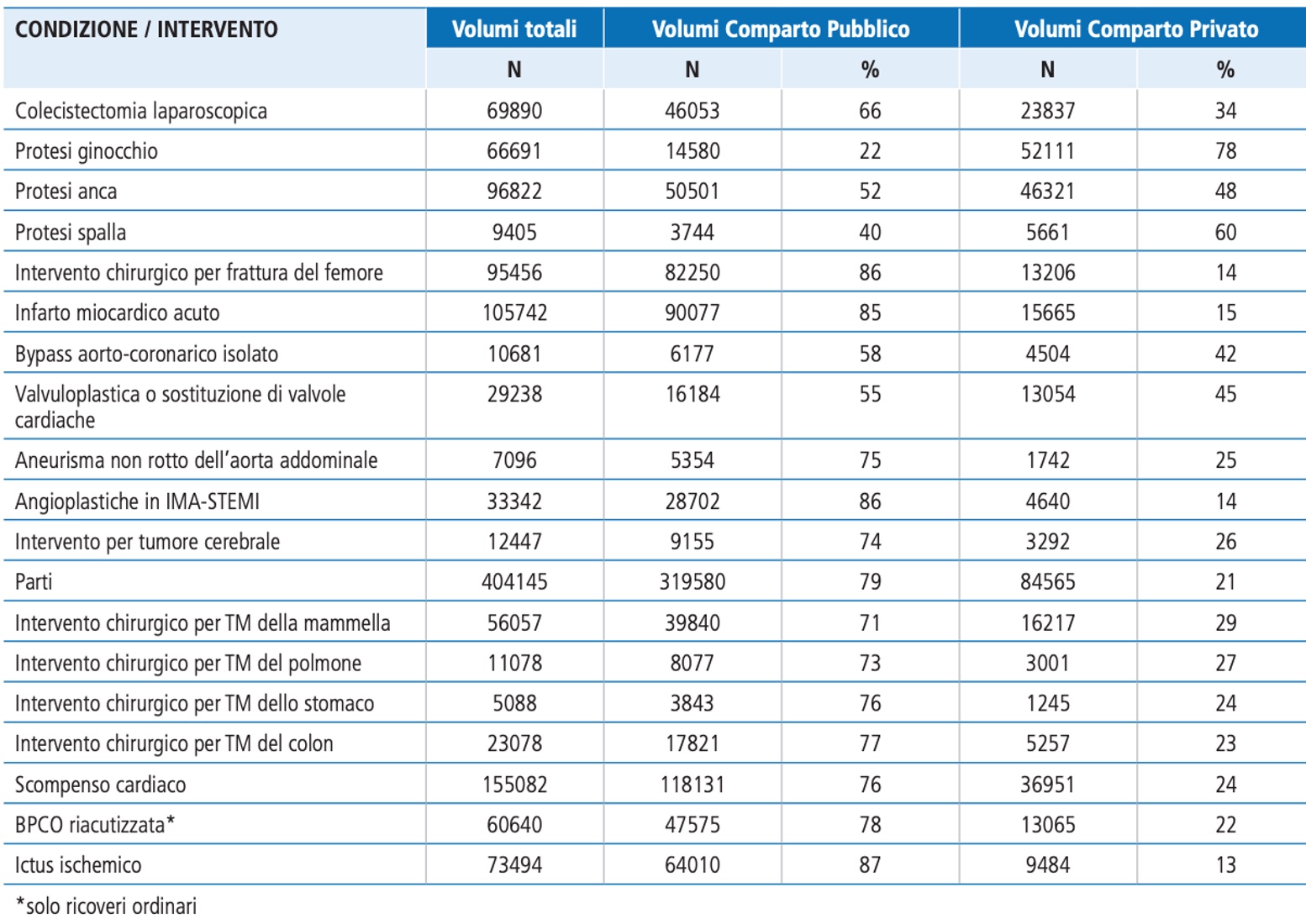

Ne è emersa una situazione con grandi variabilità regionali e criticità sostanzialmente simili tra offerta pubblica e privata. Il Rapporto con questi dati contiene una tabella - su cui è dura usare la ruspa - relativa alla proporzione di alcune tipologie di interventi eseguiti nelle strutture private rispetto alle pubbliche. La chirurgia protesica ortopedica di anca e di ginocchio, tra i motivi di ricovero più comuni di area chirurgica, sono effettuati prevalentemente nel privato. Come e quando questi interventi potranno essere ricondotti ad una copertura solo pubblica?

Tabella 2 - Volumi di attività per natura giuridica delle strutture ospedaliere, Italia 2020 (Fonte: Agenas-AIOP)

Non è forse il caso di usare un po’ più il cacciavite per ridefinire le regole del gioco nel rapporto con i privati piuttosto che proclamare riforme che lo escludano o separino al momento difficili persino da immaginare (addirittura impossibili nel mio caso)?

Ad esempio col cacciavite si potrebbero ridefinire le caratteristiche accettabili della sanità integrativa, modificare il ruolo della ospedalità privata nel nuovo DM 70 e soprattutto lavorare per il potenziamento e la qualificazione della offerta pubblica, come di recente proposto parlando del ruolo del privato da Giorgio Banchieri e come richiesto dalla Bindi e dalla Dirindin nel loro intervento.

E infine una ultima considerazione: ma siamo proprio sicuri che analizzare i dati e le ricerche valga solo per identificare le criticità del privato e non quelle del pubblico? La mia approfondita conoscenza della politica sanitaria delle Marche tutta a teorico favore del pubblico mi suggerisce molta prudenza nell’entusiasmarmi per tale teorico favore.

Forse approfondire di più gli effetti sulla salute e sui servizi dell’uso propagandistico (e quindi privato) che fa la politica della sanità pubblica renderebbe un po’ più prudenti nel cercare solo nel ruolo del privato una delle principali cause e uno dei più negativi effetti della crisi del SSN.

Certo poi che quando nel sito della SDA Bocconi School of Management leggo la presentazione di un libro dal titolo “La salute alla prova del mercato” (di Erika Mallarini) e ci trovo alla fine la frase che segue un po’ mi preoccupo: “In un contesto competitivo in cui le imprese non possono più sfidarsi solo sul prezzo, la metodologia Go to Market proposta dal libro mira a sfruttare tutti i touchpoint del patient/individual journey e a creare partnership con ogni stakeholder che sappia attivare la fiducia del cliente”.

Preoccupazione simile a quella che ha fatto sì che Rosy Bindi e Nerina Dirindin abbiano scelto di titolare il loro pezzo “La Sanità svenduta in nome del mercato, ma l’Italia rimane un piccolo miracolo”.

Claudio Maria Maffei

27 gennaio 2023

© Riproduzione riservata

Altri articoli in Studi e Analisi

Quotidiano online

d'informazione sanitaria.

QS Edizioni srl

P.I. 12298601001

Sede legale:

Via Giacomo Peroni, 400

00131 - Roma

Sede operativa:

Via della Stelletta, 23

00186 - Roma

Luciano Fassari

Direttore editoriale

Francesco Maria Avitto

info@qsedizioni.it

redazione@qsedizioni.it

Coordinamento Pubblicità

commerciale@qsedizioni.it

- Joint Venture

- SICS srl

- Edizioni

Health Communication srl

- P.I. 12298601001

- iscrizione al ROC n. 23387

- iscrizione Tribunale di Roma n. 115/3013 del 22/05/2013

Riproduzione riservata.

Policy privacy