Gaetti (M5S): “Le ‘soluzioni’ di Rbm per il crescente fabbisogno in Sanità lo aggraverebbero”

Gentile direttore,

il Consigliere delegato Marco Vecchietti di RBM Assicurazioni Salute SpA (maggiore Compagnia specializzata nell’assicurazione sanitaria in Italia) ha presentato al Forum di Firenze “Sostenibilità e fondi integrativi e mutue…” proposte di soluzioni al crescente fabbisogno del Sistema Sanitario (incremento di 20 miliardi da qui al 2025), che purtroppo non risolverebbero affatto il problema, ma lo aggraverebbero, stando alle informazioni basate sui dati.

Ci si può in questa occasione limitare a rispondere agli esempi citati da Vecchietti sulla scorta di quanto illustrato nel documento della Rete Sostenibilità e Salute, riportato da QS del 28-11-17, nell’allegato L’analisi sui Fondi “integrativi” Vecchietti afferma: “Oggi i cittadini pagano, in media pro-capite, 580 euro per le proprie cure (il 50% in farmaci, il 50% in servizi)… chi ha una forma sanitaria integrativa riceve in media 324 euro di rimborsi – il 56%. Se tutti avessero una copertura sanitaria a integrazione del Ssn avremmo dimezzato la spesa sanitaria per tutti. Serve una pianificazione normativa per portare il modello in questa direzione, come già succede in Francia”.

I numeri reali, però, dicono ben altro. In base ai dati OECD (OCSE) 2016, esprimendo la spesa in PPA$, cioè in dollari USA a parità di potere d’acquisto delle diverse valute, il totale della spesa privata (ovvero: spesa intermediata, cioè sborsata dai cittadini attraverso Fondi sanitari e Assicurazioni + spesa out of pocket, cioè di tasca propria) è stato pari in Italia a $ 77+770= 847, in Francia a $ 666+308= 974. Dunque la spesa privata complessiva in Francia è del 15% più alta che in Italia.

Credo che alle famiglie che ricevessero informazioni obiettive dovrebbe interessare poco che quanto sborsano di tasca propria sia meno, se quanto sborsano in modo intermediato diretto (premi assicurativi, iscrizione ai fondi) o indiretto (con la fiscalità generale) è di più, e in misura più che proporzionale. Per chi ci voglia riflettere, ciò in effetti sarebbe prevedibile, a partire dal fatto che la spesa intermediata non deve solo coprire gli acquisti di prestazioni sanitarie del Fondo intermediante, ma anche sostentare l’apparato e il Consiglio d’Amministrazione del Fondo stesso, oltre ai profitti degli azionisti nel caso di un’Assicurazione commerciale. Se le spese percepite da chi oggi usufruisce dei fondi sono relativamente contenute, è in parte perché le vede meno, ma in parte anche per i privilegi fiscali di cui godono i circa 11 milioni di attuali beneficiari, a spese degli altri – ignari – 49 milioni di Italiani che non ne usufruiscono, ma che di fatto sussidiano la detassazione dei Fondi.

Dire, come fa Vecchietti, che “avremmo dimezzato la spesa sanitaria per tutti” è fare disinformazione, con riferimento sia alla spesa sanitaria privata (come si è visto), sia alla spesa sanitaria totale. Questa infatti in Italia è stata nel 2016 di $ 3.391 pro-capite, mentre in Francia di $ 4.600, cioè del 36% più elevata – Indicatori OCSE 2017, come effetto sia di una maggior spesa privata, sia di una maggiore spesa pubblica.

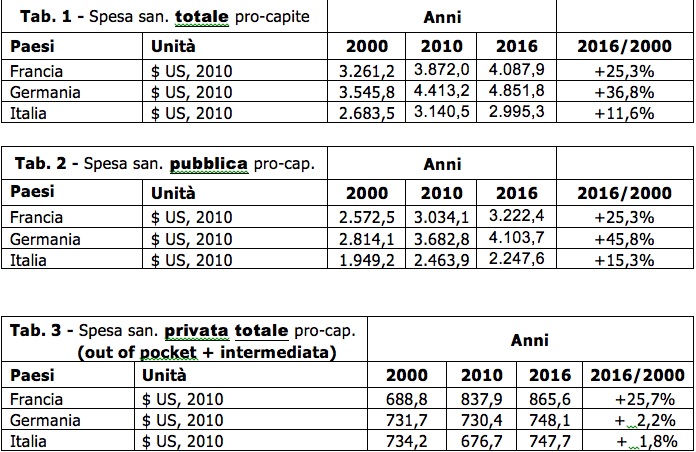

È ingannevole anche sostenere che la diffusione di Fondi sanitari e Assicurazioni porterebbe sollievo alla spesa pubblica o privata: stando all’esempio citato, i dati OCSE mostrano che la crescita di spesa sanitaria totale pro-capite (Tab. 1) negli anni dal 2000 al 2016 è stata +25,3% in Francia, ma solo 11,3% in Italia (su una base di spesa 2000 comunque maggiore in Francia). La crescita della spesa pubblica pro-capite (Tab. 2) è stata +25,3% in Francia, ma solo +15,3% in Italia. E quella della spesa privata totale (Tab. 3) +25,7% in Francia, ma solo +1,8% in Italia.

Le due soluzioni proposte da RBM e di seguito riportate non risolverebbero certo i problemi posti.

La prima è un “modello francese, che… intermedi collettivamente la spesa sanitaria privata garantendo al sistema sanitario la disponibilità di 22 miliardi di euro/annui aggiuntivi e un contenimento della spesa sanitaria privata da 8,7 miliardi di euro a 4,3 miliardi annui”. Ma si tratta di una comunicazione distorsiva: infatti l’asserito dimezzamento (franchigie permettendo…) riguarderebbe solo la quota di spesa privata sborsata direttamente, mentre aumenterebbe in misura più che proporzionale la quota pagata attraverso gli intermediari. Altrimenti, da quale cilindro salterebbero fuori i 22 miliardi di euro annui aggiuntivi?

La seconda “soluzione” sarebbe la fuoriuscita dal SSN dei 15 milioni di cittadini più abbienti (“modello tedesco”, dove per altro chi ha scelto di uscire dalla copertura pubblica in proporzione è la metà di quanto RBM vorrebbe per l’Italia). Questi cittadini con redditi più alti, con “assunzione di responsabilità”, consentirebbero di liberare miliardi annui “da investire a favore dei cittadini più bisognosi”.

In questo caso le informazioni distorte sono davvero tante.

1) Chi può credere che i 15 milioni di italiani più abbienti accetterebbero di pagare interamente un Sistema sanitario privato, accettando nel contempo di continuare a versare quanto pagano oggi a sostegno del Servizio Sanitario Pubblico? Ma se smettessero di sostenere il SSN con la propria contribuzione (in proporzione maggiore, proprio perché sono a più alto reddito), le risorse del SSN “a favore dei più bisognosi” subirebbero una drastica decurtazione.

Non solo: chi resta sarebbe in media più malato e meno in grado di far valere i propri diritti e di reagire di fronte a disfunzioni del Servizio Pubblico, dunque ne farebbe aumentare in proporzione i costi e scadere la qualità, con un “avvitamento” di cui i Servizi sanitari pubblici USA mostrano la sconfortante prospettiva.

Tuttavia, il “Secondo pilastro unificato”, nelle intenzioni di Vecchietti, in modo da estendere i privilegi fiscali dei Fondi anche alle Assicurazioni commerciali, avrebbe realizzato il sogno di ogni assicuratore: assicurare i più sani, con rischi minori, e lasciare i meno abbienti e più malati a carico di un Servizio pubblico destinato a diventare via via residuale.

2) Chi, conoscendo i dati, può credere che il “modello tedesco” darebbe sollievo alla spesa pubblica e privata italiane, se (indicatori OCSE 2017) la Germania ha avuto nel 2016 una spesa totale pro-capite di 5.551 $ USA (4.852 secondo altri calcoli pubblicati dall’OCSE), di fatto più del 60% maggiore di quella italiana? E una spesa pubblica pro-capite molto maggiore della nostra? E se la Germania è riuscita a superarci persino come spesa privata complessiva pro-capite?

Anche l’aumento negli anni della spesa sanitaria pro-capite dal 2000 al 2016 è stato maggiore in Germania rispetto all’Italia:

• spesa sanitaria totale pro-capite (Tab. 1): Germania +36,8%, Italia +11,6%

• spesa sanitaria pubblica pro-cap. (Tab. 2): Germania +45,8%, Italia +15,3%

• spesa san. privata totale pro-cap. (Tab.3): Germania + 2,2%, Italia + 1,8%.

3) Non si dovrebbe lasciar correre senza repliche l’affermazione di una “rinuncia alle cure da parte di 13,5 milioni di italiani”, quando il dato reale degli italiani che hanno rinunciato a una o più prestazioni sanitarie è meno di 5 milioni, il 7,8% della popolazione (dato stabile da molti anni!), in linea con la media europea, come ben dimostrato su dati ufficiali da epidemiologi indipendenti da sponsor commerciali.

Inoltre non si tratta di “rinuncia alle cure” in generale, bensì di “rinuncia a una o più prestazioni” (in Italia, fino ad ora, nessuno rinuncia integralmente alle cure!). Tra quelle cui si rinuncia vi sono certo anche prestazioni importanti, come ad es. cure odontoiatriche, ma anche prestazioni di scarso valore o addirittura futili, superflue.

I citati epidemiologi formulano le conclusioni che seguono, più aderenti ai dati: “Il SSN italiano, nonostante innegabili problemi, è stato strumento essenziale di resilienza alla crisi. In media non vi è stato aumento della rinuncia alle prestazioni, anche se è vero che è aumentata la quota di rinunce per motivi economici, tra disoccupati e al Sud. Le priorità per aumentare l’equità di accesso al SSN potrebbero essere rivedere il sistema contributivo con maggior considerazione per lo stato economico degli assistiti, e ridurre le necessità di accedere a servizi a pagamento.”

In conclusione, le affermazioni contenute nell’articolo dell’Amministratore di RBM non sono supportate dai dati disponibili. I “rimedi” proposti per le difficoltà del Sistema sanitario, benché funzionali a chi li propone e in grado di offrire qualche beneficio (nel breve-medio periodo) a una minoranza di soggetti relativamente avvantaggiati, sarebbero svantaggiosi per la maggioranza dei cittadini, farebbero aumentare la spesa sanitaria totale, quella pubblica e quella privata senza aggiungere benefici netti complessivi, e renderebbero più precaria la sostenibilità di un patrimonio di tutti come il nostro SSN.

Sen. Luigi Gaetti (M5S)

Commissione Igiene e Sanità del Senato

05 Dicembre 2017

© Riproduzione riservata

Disavanzi regionali della sanità: un “profondo rosso” in cui è cambiata la natura del problema

Gentile Direttore, negli ultimi anni il disavanzo sanitario regionale, come ricostruito pochi giorni fa qui su Qs che ha parlato di “profondo rosso” (a proposito, complimenti per la nuova veste...

Pronto Soccorso, il grido dei medici: “Così la sanità pubblica ci sta uccidendo”

Gentile Direttore, che cosa ha indotto lo scrittore Tiziano Scarpa a definire il libro “La giusta distanza dal male”di Giorgia Protti, giovane medica al suo primo incarico in Pronto Soccorso...

Ricominciare dalla prevenzione: prendersi cura dell’Italia che cambia. La visione di Boehringer per un Paese più sano

Gentile Direttore, in Italia, 24 milioni di persone convivono con almeno una patologia cronica. Un numero che non rappresenta più un semplice dato epidemiologico, ma il segno tangibile di una...

Istituire la scuola di specializzazione di medicina generale per valorizzare la professione

Gentile Direttore,l’ASSIMEFAC, da sempre impegnata a rendere la formazione in Medicina Generale/Medicina di Famiglia disciplina accademica, prende atto, con estrema soddisfazione, dell’emendamento 71.0.3 alla Legge di Bilancio, presentato dai senatori...

I più letti

Riforma professioni sanitarie. Le Regioni al Governo: “Rischio invasione competenze e costi insostenibili”

Irregolarità agli esami del semestre-filtro a Medicina: il prevedibile epilogo di una riforma sbagliata

Istituire la scuola di specializzazione di medicina generale per valorizzare la professione

Processo penale, ora il medico può chiamare in causa l’assicurazione

Fvg. Stabilità: Riccardi annuncia oltre 112 mln per 3 anni per il ‘pacchetto personale’ sanità

Riforma professioni sanitarie. Le Regioni al Governo: “Rischio invasione competenze e costi insostenibili”

Irregolarità agli esami del semestre-filtro a Medicina: il prevedibile epilogo di una riforma sbagliata

Istituire la scuola di specializzazione di medicina generale per valorizzare la professione

Processo penale, ora il medico può chiamare in causa l’assicurazione

Fvg. Stabilità: Riccardi annuncia oltre 112 mln per 3 anni per il ‘pacchetto personale’ sanità