Impatto della pandemia e spesa sanitaria: gli scenari possibili e la sfida per il Governo Meloni

“The Lancet” e la gestione internazionale della pandemia.

Nel recentissimo articolo apparso su “The Lancet”, dal titolo “Trattato sulla pandemia dell’Oms: le promesse di equità vanno mantenute”, a cura del gruppo di ricerca redazionale “La salute globale” di “The Lancet” si afferma – senza mezzi termini – che la risposta globale al COVID-19 è stata un fallimento.

“Al 21 febbraio 2023, ci sono stati più di 750 milioni di casi e 6,8 milioni di decessi attribuiti a COVID-19. Nazioni un tempo ritenute ben preparate per le pandemie , come gli Stati Uniti e il Regno Unito, hanno subito centinaia di migliaia di morti in eccesso. Quando arriverà la prossima pandemia, il mondo dovrà fare di meglio”.

Nell’articolo si fa riferimento all’accordo dell’OMS sulla prevenzione, la preparazione e la risposta alla pandemia (WHO CA +) quali prime proposte e raccomandazioni su cosa potrebbe essere meglio.

Per altro le discussioni sul WHO CA+ sono iniziate nel dicembre 2021: l’Assemblea Mondiale della Sanità ha istituito un Organo di Negoziazione Intergovernativo (INB) per redigere e negoziare un accordo di preparazione all’evoluzione della pandemia e/o a nuove minacce per la salute pubblica.

La prima bozza pubblica del WHO CA+ è stata rilasciata il 1° febbraio 2023 e l’INB si è ulteriormente riunito dal 27 febbraio al 3 marzo di quest’anno per negoziare e implementare ulteriormente la prima bozza.

Nel documento editato il 1° febbraio scorso, titolato “Zero draft of the WHO CA+ for the consideration of the Intergovernmental Negotiating Body at its fourth meeting WHO convention, agreement or other international instrument on pandemic prevention, preparedness and response” (“WHO CA+”) vengono indicate le Raccomandazioni per le politiche nazionali sanitarie e “One Health”, ripreso nell’articolo titolato “Covid. Oms: “Pandemia gestita in modo catastrofico in termini di equità e solidarietà”. Pronta la “bozza zero” di una convenzione “vincolante” per condividere tecnologie, dispositivi medici, farmaci e vaccini”, di Cesare Fassari, a cui per brevità facciamo riferimento. Comunque la chiave per un accordo significativo sarà rilanciare l’obiettivo dell’equità.

Durante la pandemia di COVID-19, le nazioni ricche hanno accumulato scorte di vaccini, dispositivi diagnostici e dispositivi di protezione individuale, a scapito delle nazioni meno ricche.

La bozza dell’OMS CA+ riconosce che questa iniquità è stata un “fallimento catastrofico“, e sottolinea la necessità di raggiungere una maggiore equità nelle risposte future.

OCSE e “Health Care”

Nel documento “Health care financing in times of high inflaction” febbraio 2023, l’OCSE afferma che “ … la risposta alla pandemia ha aumentato la spesa sanitaria nei Paesi OCSE nel 2020 e 2021, evidenziando al contempo la necessità di ulteriori investimenti per difendersi da shock futuri. I Paesi OCSE si trovano ora a dover far fronte a richieste concorrenti sulle finanze pubbliche, mentre l’inflazione è al livello più alto degli ultimi decenni. “

La situazione economico finanziaria nei Paesi OCSE è caratterizzata da:

- Una spesa sanitaria nei Paesi OCSE durante la pandemia aumentata in media di circa l’1% sul PIL. I Governi sono dovuti intervenire per coprire i costi imprevisti della sanità pubblica e delle cure. Gli interventi realizzati non sono stati sufficienti e la pandemia/sindemia ha evidenziato la necessità di ulteriori investimenti per rafforzare la capacità di resistenza dei sistemi sanitari dei Paesi OCSE per un ulteriore 1,4% sul PIL rispetto ai livelli pre-pandemia.

- Le conseguenze della guerra tra Russia e Ucraina con un aumento dei costi energetici, per altro già in tendenziale crescita, con conseguenti pressioni inflazionistiche sulle economie nazionali dell’OCSE, che hanno impattato sul costo dell’assistenza sanitaria, nonché sulla capacità di recuperare i livelli precedenti dei servizi e di affrontare in modo soddisfacente l’enorme arretrato di cure dovuto alla pandemia.

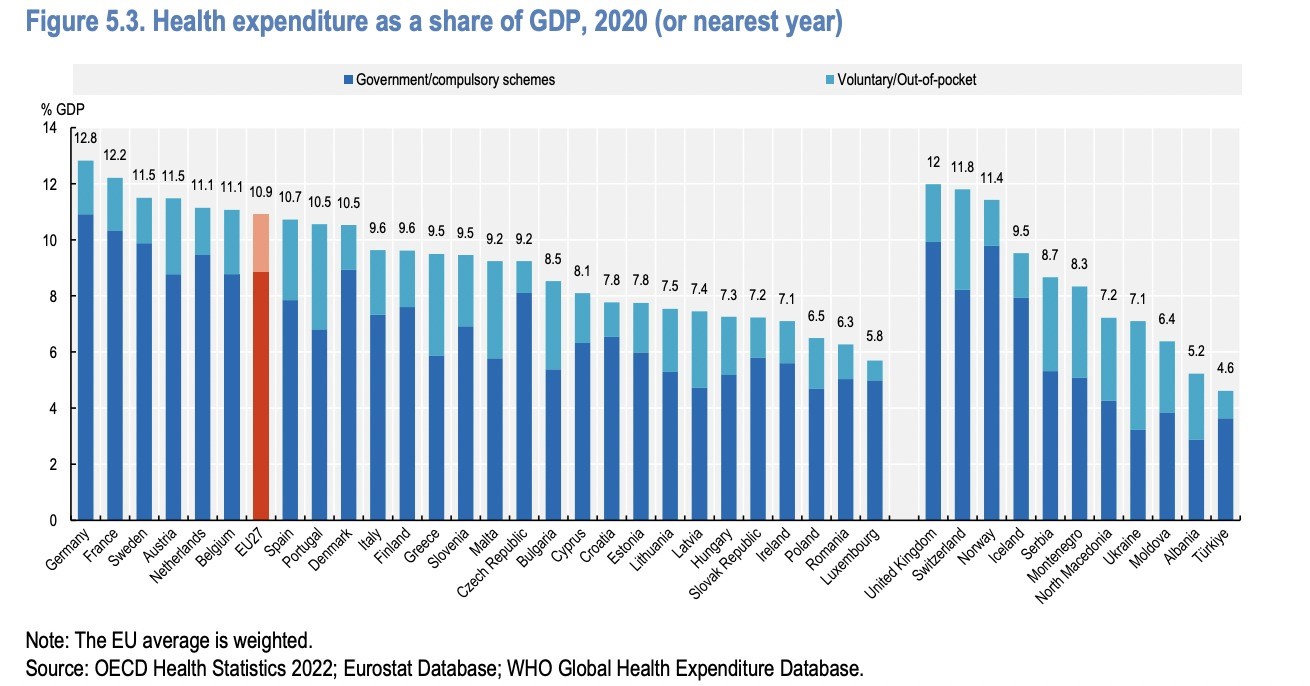

- La spesa pubblica complessiva limitata e con crescenti difficoltà per aumentare o destinare quote maggiori dei bilanci pubblici ai sistemi sanitari nazionali, che comunque si sono consolidati intorno al 12% del PIL in media nell’OCSE (in Italia siamo al 7,1 di FSN e al 9% di spesa sanitaria totale pubblica e privata). Spesa sanitaria che sarebbe necessario aumentare di un altro 5% entro il 2040 per far fronte ai bisogni di salute delle popolazioni. I Governi dovranno riesaminare i modi per tagliare gli sprechi e rivalutare i “basket” delle prestazioni.

I Paesi OCSE e la pandemia

Quanto sopra come conseguenza della pandemia di COVID-19 che ha messo sotto stress senza precedenti i sistemi sanitari, le economie e le società di tutto il mondo.

Nei soli Paesi OCSE alla fine del 2022 abbiamo avuto all’incirca 420 milioni di casi sui 750 milioni globali e circa 3,2 milioni di decessi da COVID-19 sui 6,8 milioni globali.

In rapporto al 2020 nel 2021 si è registrato mediamente un aumento del 14% dei decessi rispetto agli anni precedenti alla pandemia.

La spesa sanitaria nei Paesi OCSE è aumentata dell’1% sul PIL, in media, in quanto tutti i Governi hanno allocato risorse importanti per tracciare il virus, aumentare la capacità del sistema, sviluppare opzioni di trattamento e, infine, distribuire i vaccini alla popolazione.

Effetti indiretti sull’assistenza sanitaria si sono registrati per lo sviluppo della pandemia: sono state perse/cancellate visite dei medici di medicina generale e degli specialisti, sono stati rinviati interventi chirurgici elettivi e bloccati gli screening per il cancro.

Nello stesso periodo sono aumentati in modo rilevante i bisogni di assistenza per la salute mentale con una forte componente dei soggetti in giovane età.

Pandemia e sindemia

Il PIL mondiale ha registrato un andamento al ribasso nel secondo trimestre del 2022 e la produzione è diminuita nelle economie del G20, anche se la crescita è ripresa nel terzo trimestre del 2022.

Gli indicatori economici tratteggiano uno scenario più lungo di crescita debole a prezzi elevati.

Necessariamente questi trend macroeconomici condizioneranno le risorse disponibili nei vari Paesi per finanziare la spesa sanitaria pubblica e privata, nonché i costi di erogazione dei servizi sanitari.

I Paesi OCSE stanno ancora affrontando gli effetti del virus:

- Continuare le campagne vaccinali per il covid-19 per i gruppi vulnerabili della popolazione;

- Affrontare gli arretrati nell’assistenza e rispondere alla domanda di altri servizi sanitari;

- Cercare di rafforzare la resilienza dei loro sistemi sanitari nella prospettiva di probabili future crisi sanitarie.

Per altro le speranze di un ritorno a condizioni economiche più stabili nel 2022 sono state condizionate dalla guerra della Russia contro l’Ucraina e dalle difficoltà delle catene di approvvigionamento, che si sono aggiunte agli effetti della pandemia.

Ne è derivata una pressione al rialzo sui prezzi, soprattutto per l’energia e i generi alimentari, portando l’inflazione a livelli non più verificatisi da decenni in molti Paesi OCSE.

La spesa sanitaria nei Paesi OCSE

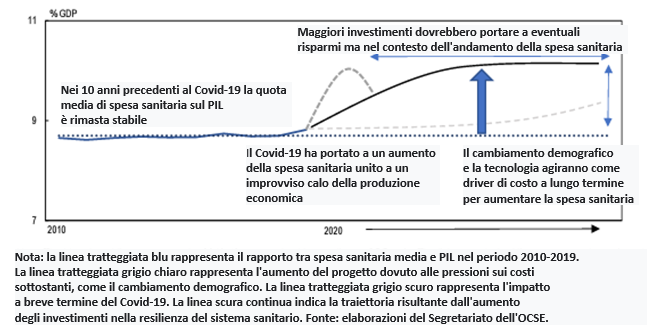

Per altro la spesa sanitaria nei Paesi OECD negli ultimi 15 anni è cresciuta mediamente in modo costante attestandosi ad un livello superiore a quello dell’inflazione globale, con due picchi durante la crisi finanziaria globale (2008) e durante la pandemia. Occorre verificare se sarà possibile mantenere questa tendenza in periodi di alta inflazione.

Infatti se la crescita della spesa sanitaria dovesse superare l’inflazione, come nel periodo 2010-19 (dopo la crisi finanziaria globale del 2008 e prima della pandemia 2020), del 2,2%, questo determinerebbe un tasso di crescita nominale medio dell’11% nei Paesi OCSE nel 2022/23.

Sarebbe un aumento significativo rispetto ai trend storici e superiore alla stessa spesa sanitaria nel 2020/21, all’apice della pandemia.

La crescita della spesa sanitaria nominale dovrebbe raggiungere in media l’8,8% per eguagliare il picco dell’inflazione.

In Italia per il FSN si prevede un finanziamento inferiore dell’1-2%, vedi dati NADEF 2022-23.

Pandemia e spesa sanitaria

La crisi della sanità pubblica in Italia, ma anche negli altri Paesi OCSE, ha evidenziato la necessità di investimenti intelligenti per rafforzare la resilienza dei sistemi sanitari – per proteggere la salute delle popolazioni, rafforzare le infrastrutture sanitarie e sostenere gli operatori in prima linea – fornendo ai singoli Paesi l’agilità necessaria per rispondere non solo all’evoluzione delle pandemie, ma anche ad altri possibili shock, sia naturali che causati dall’uomo.

“I ritorni sugli investimenti vanno ben oltre i benefici diretti per la salute. Sistemi sanitari più resistenti sono alla base di economie più forti e resilienti – consentendo di ottenere sostanziali benefici economici e sociali, evitando la necessità di misure di contenimento severe e costose in caso di crisi future con società più sane e meglio preparate” (Morgan, D. e C. James (2022), “Investire nei sistemi sanitari per proteggere la società e rilanciare l’economia: Priority investments and order-of-magnitude cost estimates“, OCSE Health Working Papers, No. 144, OCSE Publishing, Paris, OCSE (2023).

Le stime di massima dei costi sono pari all’1,4% del PIL (con variazioni tra lo 0,6 e il 2,5% nei diversi Paesi dell’OCSE) nel contesto della situazione pre-pandemica, rispetto alla spesa sanitaria del 2019.

Solo il rafforzamento degli operatori sanitari, che lavorano in prima linea, rappresenta più della metà della spesa, in media, pari a circa lo 0,7% del PIL.

Per contro la spesa aggiuntiva per la prevenzione si stima che dovrebbe a sua volta essere pari al 0,3%, mentre gli acquisti di attrezzature di base e il migliore sfruttamento delle informazioni sanitarie dovrebbero incidere per un altro 0,4% del PIL, in media.

Tra la crisi finanziaria globale e la pandemia, in effetti la crescita della spesa sanitaria nei Paesi OCSE è stata pari alla crescita economica, in termini reali.

Un trend basato sul livello degli investimenti aggiuntivi necessari per rendere i sistemi sanitari più resilienti porterebbe a un aumento del rapporto spesa sanitaria/PIL nel medio termine, per le pressioni sui costi sottostanti a causa dell’invecchiamento della popolazione, dello sviluppo delle tecnologie, etc.

Implicazioni di spesa a medio termine dell’investimento in sistemi sanitari più resilienti

Crisi economica e aumento dell’inflazione e loro impatto sulla spesa sanitaria.

Le pressioni inflazionistiche sono diventate prevalenti in molti Paesi OCSE, per l’aumento dei costi dell’energia, dei trasporti e di altri beni e servizi che si sono trasferiti su tutto il paniere di beni e servizi (OCSE Economic Outlook, Interim Report September 2022: Paying the Price of War, OCSE Publishing, Paris).

In Canada, Stati Uniti, Regno Unito e altri Paesi, la crescita dei salari e dei costi unitari ha esercitato ulteriori pressioni sui prezzi.

L’inflazione nel 2022 e 2023 è stata e sarà molto più alta rispetto agli ultimi decenni in molti Paesi. Nei Paesi del G20, l’inflazione è stata prevista in crescita dal 3,8% nel 2021 all’8,2% nel 2022 e al 6,6% nel 2023, In Italia si attesta su valori simili.

Le insolite pressioni inflazionistiche, la crisi del costo della vita e la recessione economica in molte economie si ripercuotono inevitabilmente sui costi dei sistemi sanitari, sulla loro capacità di mantenere i livelli dei servizi e di affrontare l’arretrato di servizi derivante dalla pandemia.

L’aumento dei costi di gas, carburante ed elettricità è particolarmente preoccupante per i fornitori di servizi sanitari ad alta intensità energetica, come gli ospedali, le strutture di assistenza a lungo termine o i trasporti di emergenza. Questo vale anche per altri fattori di produzione come gli alimenti e altri fattori di produzione non medici e sanitari.

Essendo un settore ad alta intensità di manodopera, l’aumento della domanda e la diminuzione dell’offerta di personale sanitario possono aggravare ulteriormente il costo unitario del lavoro.

Uno degli insegnamenti tratti dalla pandemia è che per attirare e trattenere i lavoratori nelle professioni infermieristiche e assistenziali è necessario rivalutare i livelli salariali di base.

Quindi l’aumento dell’inflazione e il rallentamento dell’economia inevitabilmente condizioneranno le risorse disponibili per finanziare i servizi sanitari. Gli aumenti dei prezzi e dei salari dovrebbero determinare una crescita del gettito fiscale totale e dei contributi sociali legati al reddito, aumentando così le risorse per la spesa sanitaria pubblica.

Occupazione in generale e in sanità

Nei Paesi OCSE la crescita dei salari nominali in tutti i settori industriali è stata di circa il 6-7% nel 2021 e si prevede un livello simile nel 2022-23, tranne che in Italia.

In media l’anno scorso i dipendenti del settore privato in Italia hanno guadagnato il 3,4% in più rispetto al 2021 per portarsi a quota di retribuzione media pari a 30.284 euro. Il dato, che emerge da un’analisi in tempo pressoché reale dell’Osservatorio “JobPricing”. In tutto il periodo tra il 2015 e il 2021 i salari avevano messo insieme un incremento del solo 2,1%, ovvero lo 0,4% medio annuo.

Per contro un rallentamento economico può portare ad un aumento della disoccupazione e a una riduzione dei profitti, con conseguente riduzione del gettito fiscale e dei contributi sociali.

Si riducono i redditi familiari disponibili (e quindi la capacità delle famiglie di acquistare servizi sanitari se rientrano nei CCNL con “welfare aziendale”).

I tassi di disoccupazione previsti per il 2022 e il 2023 nell’OCSE, pari a circa il 5%, restano i più bassi registrati nell’ultimo decennio e riflettono la continua carenza di lavoratori qualificati in molti Paesi.

In Italia per il calo demografico abbiamo la classe di età dei 18enni che in 10 anni si è ridotta da circa 1.000.000 di unità a circa 500.000 unità, – 50%. Questo spiega anche la difficoltà di avere iscrizioni ai Corsi di laurea per Scienze Infermieristiche e per i Corsi di Laurea o le Scuole di Specializzazione in Medicina, oltre all’attuale non attrattività delle professioni sanitarie nel nostro Paese sia per condizioni di lavoro che per livelli di remunerazione. Al sistema Italia mancano circa 2.000.00 di possibili addetti secondo recenti stime dell’UnionCamere.

Quali opzioni rimangono aperte ai governi per finanziare la spesa sanitaria futura?

Con l’invecchiamento della popolazione, l’aumento dei redditi, il progresso tecnologico e altri fattori, si prevede che in futuro la spesa sanitaria dovrebbe/potrebbe assorbire una quota ancora maggiore dell’economia.

Se la spesa sanitaria rappresenta il 15% del bilancio pubblico totale, la questione di come finanziare tali aumenti diventerà sempre più pressante. Sono state proposte diverse opzioni politiche non esclusive per far fronte a queste future esigenze di spesa aggiuntiva:

- Aumentare la spesa sanitaria senza modificare le altre spese statali, in modo che la spesa pubblica complessiva aumenti;

- Mantenere costante la spesa pubblica complessiva, ma aumentare l’allocazione alla sanità all’interno dei bilanci statali;

- Rivalutare i confini tra spesa pubblica e privata (in Italia il rapporto con la “sanità integrativa e con i soggetti terzi cui sono affidati i contratti di outsourcing);

- Realizzare guadagni di efficienza tagliando gli sprechi di spesa.

Per altro una inflazione superiore ai tassi obiettivo in molti Paesi ha portato a un aumento dei tassi di interesse. Questo comporta un aumento del costo dei prestiti per i Governi, con conseguente aumento del debito futuro.

Di conseguenza, affidarsi interamente al finanziamento del debito per la spesa sanitaria aggiuntiva potrebbe essere particolarmente impegnativo per alcuni Paesi nell’attuale clima economico, in particolare il nostro che ha un elevatissimo debito pubblico.

Se per altro le economie dovessero entrare in un periodo di recessione più prolungato, i bilanci pubblici potrebbero ridursi a causa della riduzione delle entrate fiscali, con un impatto sulla capacità di aumentare ulteriormente i deficit.

Fino a che punto le possibili opzioni indicate sono attuabili dai decisori nel breve-medio termine alla luce dell’attuale situazione economico finanziaria e sociale?

È tutto da verificare…

ASIQUAS e la sua “Position Paper 2022”

Come affermato da ASIQUAS, Associazione Italiana per la Qualità dell’Assistenza Sanitaria e Sociale, nel suo “Position Paper, 2021” (Vedi “Quotidiano sanità” 25.03.2021) sono comunque necessarie policy incentrate su:

- Centralità di un Servizio Sanitario Nazionale universale ed equo;

- Conoscenza dei bisogni reali delle popolazioni in divenire e loro dimensionamento per peso e volumi;

- Ridefinizione dei modelli regolativi degli ospedali che ancora sono quelli della Legge Mariotti del 1968 anche se successivamente modificata e implementata dal Decreto 70;

- Sviluppo delle strutture intermedie sia specialistiche che generaliste in una ottica di filiere assistenziali pubblico/privato con una modellizzazione uniforme tipo quella individuata con il Tavolo Re.Se.T Ministero/AGENAS/Regioni;

- Riorganizzazione dei servizi delle cure primarie, loro potenziamento e integrazione con quelli territoriali della ASL, rafforzamento dei Distretti e loro connotazione come “Agenzie di tutela della salute” della popolazione dei territori;

- Riorganizzazione dei Corsi di Laurea di Medicina e di specialità, di Scienze Infermieristiche e delle altre professioni sanitarie con migliori approfondimenti ed esperienze di sanità pubblica e di intervento sociosanitario e con tempo di apprendimento dedicato a sviluppare nozioni adeguate su cosa significa il lavoro in equipe, la gestione dei gruppi e dei conflitti, in cosa consiste la leadership, come si coltivano l’empowerment, le relazioni empatiche tra operatori/pazienti, come si curano aspetti cruciali quali informazione e comunicazione all’interno delle organizzazioni e con gli stakeholder;

- Creazione di flussi informativi adeguati uniformi a livello nazionale cogestiti con le Regioni, ma con una cabina di regia unica che garantisca il coordinamento degli interventi in caso di pandemie tramite anche la definizione di Linee Guida e Procedure dedicate come per le maxi emergenze.

Per il nuovo Governo tutto quanto sopra sarà un banco di prova assai rilevante. Se si concepirà il sistema sanitario esclusivamente come un costo del nostro sistema di welfare e non come un volano per lo sviluppo, non andremo lontano. Speriamo, e vogliamo avere fiducia, che pregiudizi ideologici, povertà di visione o concessioni ad interessi che non rispondono al bene comune non abbiano agio su considerazioni politiche più meditate, oculate e lungimiranti.

Giorgio Banchieri

Segretario Nazionale ASIQUAS, Docente DiSSE, Università “Sapienza”, Roma.

Andrea Vannucci

Socio QASIQUAS, Docente di programmazione, organizzazione e gestione delle aziende sanitarie DISM UNISI

08 Marzo 2023

© Riproduzione riservata

I Lea: il diciotto politico della sanità italiana

Per decenni i Livelli essenziali di assistenza sono stati presentati come il termometro dell'efficienza del Servizio sanitario nazionale. Oggi rischiano di rappresentarne la più grande illusione. I LEA sono diventati...

Case della Comunità. Dai medici agli infermieri fino agli specialisti: stop ai professionisti ‘solitari’ ma un’unica squadra per il paziente. Da Agenas il testo finale delle linee guida per il lavoro in équipe

Le Case della Comunità dovranno diventare il luogo dove i professionisti della sanità territoriale smetteranno di lavorare ciascuno per conto proprio. Il medico di medicina generale o il pediatra, l'infermiere,...

Cinque anni dopo il Covid la spesa sanitaria resta sopra i livelli pre-pandemia in quasi tutta l’Ocse. Italia invece perde terreno e arretra all’8,4% del Pil

A cinque anni dall'emergenza pandemica, la spesa sanitaria continua a rappresentare una quota dell'economia superiore rispetto all'era pre-Covid nella quasi totalità dell'area Ocse. È quanto emerge dai dati di OECD...

Caldo killer e inquinamento: l’Italia sempre più fragile. Il Ministero aggiorna il Piano: allarme per anziani, cronici e lavoratori. Temperature elevate e smog diventano un’unica emergenza sanitaria

L'Italia entra in una nuova fase della lotta agli effetti sanitari dei cambiamenti climatici. Il Ministero della Salute ha aggiornato il Piano nazionale di prevenzione degli effetti del caldo sulla...

Ultime analisi e review da QS Pro Gold

I più letti

Ema. Via libera a 12 nuovi farmaci, tra cui impianto oculare rivoluzionario e primo orale per la psoriasi

Enpam. Durigon: "Controlli in corso". M5S: "Compensi da 1 milione ai vertici e conflitti di interessi"

Estati torride, l'aria condizionata non è sostenibile sul lungo periodo. Gli scienziati cercano alternative

Prontuario farmaceutico, il Governo verso il cambio di rotta. Stop alla revisione per classi terapeutiche: si punta a una "pulizia" mirata e a rinegoziazione dei prezzi

Screening oncologici 2025: più di un italiano su 2 non aderisce. Migliora la mammografia e frena lo screening cervicale. Resta il divario Nord-Sud

Benzodiazepine. Stop alla ricetta elettronica: funzionalità sospesa dopo il caos organizzativo

Riflessione di un Tecnico sanitario di radiologia medica

Lorenzin (Pd) a Schillaci: “La sanatoria no vax apre la strada all’interferenza della politica sulla deontologia medica”

Ema. Via libera a 12 nuovi farmaci, tra cui impianto oculare rivoluzionario e primo orale per la psoriasi

Lombardia. Le immagini diagnostiche sul Fascicolo Sanitario Elettronico