Spesa sanitaria boom. Nel 2022 sfiora i 170 mld di cui 40 mld di out of pocket. Il nuovo rapporto della Ragioneria generale dello Stato

Prosegue senza sosta l’aumento della spesa sanitaria italiana. Nel 2022 quella pubblica ha toccato quota 129,2 mld cui vanno sommati altri 40 mld di spesa out of pocket per arrivare alla cifra ‘monstre’ di quasi 170 mld. È quanto emerge dall’ultimo rapporto della Ragioneria generale dello stato sulla spesa sanitaria.

Cresce la spesa per reddito da lavoro dipendente (+2,4%), la spesa farmaceutica diretta (+10,4%). Stabili i consumi intermedi (+0,3%), lieve crescita per la farmaceutica convenzionata (+1,3%) mentre cala la spesa per l’assistenza per la medicina convenzionata (-1,9%). Continua a salire la spesa per gli acquisti di prestazione dal privato (+1,9). Male i conti delle regioni che vedono aumentare il disavanzo (ante coperture) a 1,4 miliardi.

“Il miglioramento del livello generale delle condizioni di salute e la salvaguardia dello stato di benessere psico-fisico della popolazione costituiscono un risultato importante sotto il profilo del soddisfacimento dei bisogni sanitari – evidenzia il documento – . Inoltre, presenta risvolti positivi anche in termini di contenimento della spesa sociale. Tuttavia, il mantenimento degli standard qualitativi raggiunti rende indispensabile affrontare il tema della sostenibilità dei costi del sistema sanitario pubblico in presenza di livelli di finanziamento condizionati dai vincoli di bilancio e dal rispetto degli impegni assunti dall’Italia in sede comunitaria”.

“Ciò richiede – si sottolinea – che si prosegua nell’azione di consolidamento e di rafforzamento delle attività di monitoraggio dei costi e della qualità delle prestazioni erogate nelle diverse articolazioni territoriali del SSN, in coerenza con l’azione svolta negli anni. Negli ultimi venti anni, in particolare, il SSN è stato interessato da importanti interventi di riforma che, gradualmente, hanno delineato un articolato sistema di governance, che ha consentito di migliorare l’efficienza del settore, anche attraverso un’analisi selettiva delle criticità, fermo restando il principio della garanzia del diritto alla salute costituzionalmente garantito”.

“L’esperienza in tale ambito – rimarca la Ragioneria -, ha mostrato che esistono margini di efficientamento e di razionalizzazione del sistema che possono essere utilmente attivati per far fronte agli effetti dell’invecchiamento della popolazione garantendo la qualità e l’universalità dei servizi erogati”.

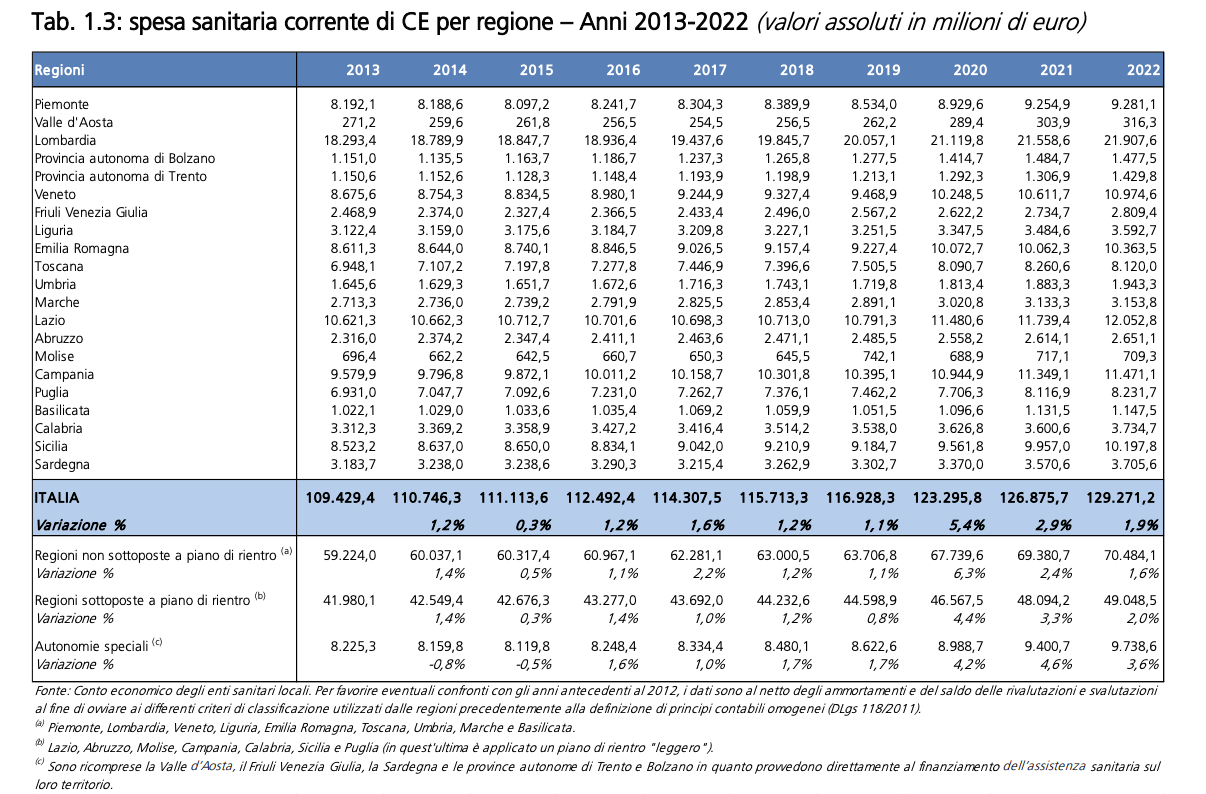

La spesa sanitaria corrente di CE tra il 2013 e il 2022 è passata da 109.429,4 a 129.271,2 milioni di euro, equivalente a un incremento medio annuo dell’1,9%. Il persistente aumento della spesa osservato nel decennio in esame è contraddistinto da un’accelerazione tra il 2020 e il 2021 per via dei maggiori costi connessi con la gestione dell’emergenza sanitaria da Covid-19. Fino al 2019 l’incremento medio annuo è dell’1,1%, mentre nel biennio successivo ha raggiunto il 4,2%. In particolare, la crescita osservata nel 2020 (+5,4%) risulta essere più consistente di quella riscontrabile nel 2021 (+2,9%), presumibilmente per via dei diversi modelli organizzativi messi in atto dalle regioni per fronteggiare la crisi epidemiologica. Meno accentuato risulta, invece, il tasso di incremento (+1,9%) osservato nell’ultimo anno in ragione dell’attenuarsi degli oneri strettamente legati alle misure emergenziali benché in parte compensati dai citati rincari delle fonti energetiche. A livello di singola regione, nel 2020 solo il Molise ha mostrato un calo della spesa (-7,2%), principalmente dovuto a iscrizioni contabili presenti nel 2019 registrate a carico del SSR in modo improprio. Per la provincia autonoma di Bolzano è, invece, rinvenibile l’aumento maggiore (+10,7%). Nel 2021 una leggera flessione dei costi si è manifestata in Calabria (-0,7%) e in Emilia Romagna (-0,1%). La crescita più rilevante è associata alla Sardegna (+6%). Nell’ultima annualità, invece, il decremento è riscontrabile nella provincia autonoma di Bolzano, in Toscana e in Molise visto che le restanti regioni fanno osservare un aumento con un valore massimo per la provincia autonoma di Trento di oltre 9 punti percentuali.

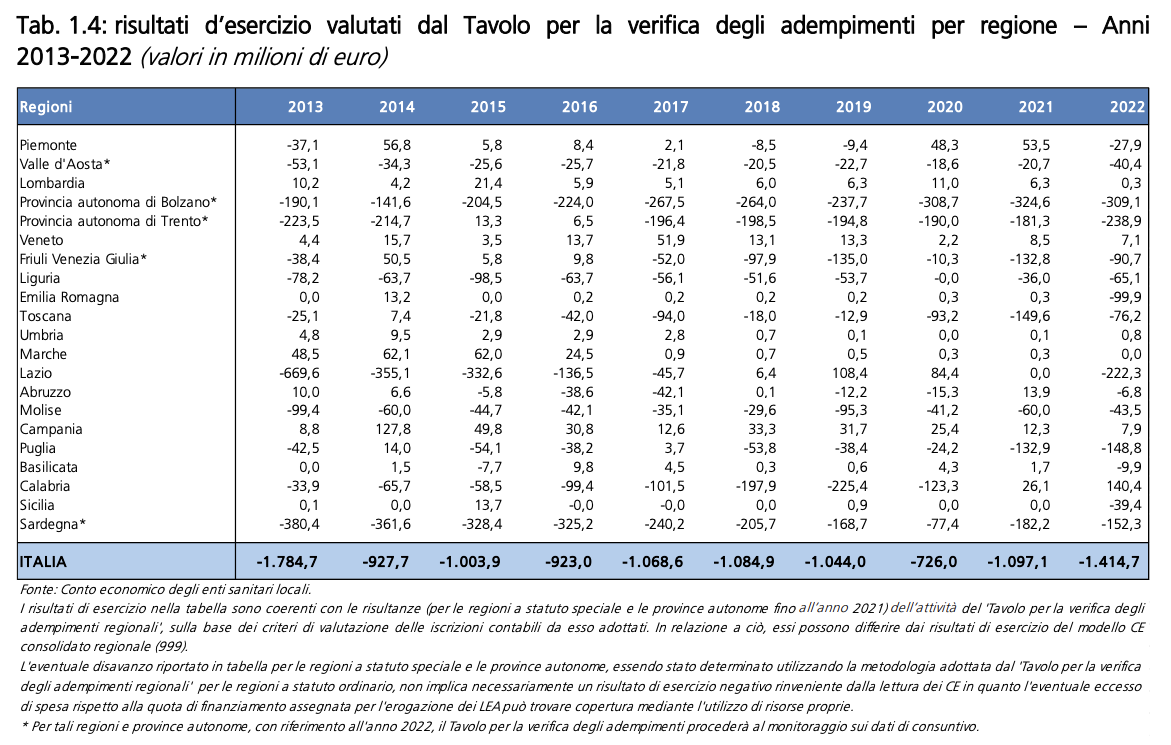

Cresce il disavanzo delle Regioni. Continua a salire il disavanzo delle Regioni (ante coperture ndr.) che nel 2022 si è attestato a 1,414 miliardi. Analizzando i dati emerge come siano ben 17 le Regioni con i conti in rosso e che hanno dovuto mettere mano a risorse proprie per chiudere i bilanci.

Redditi da lavoro dipendente. La spesa nel periodo 2013-2022 è aumentata da 35.178,6 a 38.615 milioni di euro, facendo registrare un incremento medio annuo dell’1%. Nell’arco temporale considerato l’andamento dell’aggregato ha presentato una dinamica non monotona. Fino al 2017, infatti, è contrassegnato da una riduzione, mentre nel quinquennio successivo è contraddistinto da una crescita. La diminuzione nel primo quinquennio è fondamentalmente attribuibile alle politiche di contenimento attuate dalle regioni e alla sospensione dei rinnovi contrattuali intervenuta per il periodo 2010-2015. L’impatto delle misure di governance relative al personale è valutabile anche sulla scorta dei dati del Conto annuale della RGS. Dal 2013 al 2017 il numero di unità si è, infatti, contratto da oltre 670.200 a poco più di 647.000. Di contro, nei successivi quattro anni i lavoratori dipendenti del settore sanitario sono aumentati costantemente oltrepassando la soglia di 670.500 nel 2021. Conseguentemente, l’aumento della spesa riscontrato a decorrere dal 2018 è dovuto alla ripresa delle assunzioni, alla sottoscrizione dei contratti per i trienni 2016-2018 e 2019-2021 e alle misure per contrastare il virus SARS-CoV-2. In particolare, nel biennio 2020-2021, periodo di maggiore incidenza dell’emergenza epidemiologica, si sono concretizzati gli incrementi di spesa più rilevanti (+3,6% e 2,6%, rispettivamente). Anche il 2022 ha evidenziato una significativa espansione della spesa, anche in relazione al perfezionamento del rinnovo del contratto per il personale non dirigente. A livello di singola regione, la diminuzione maggiore di spesa si è manifestata in Molise nel 2020 (-1,7%), nella provincia autonoma di Trento nel 2021 (-1,8%) e in quella di Bolzano nel 2022 (-4,1%). Gli incrementi più elevati sono, invece, osservabili in Valle d’Aosta nel 2020 (+8,4%), nella provincia autonoma di Bolzano nel 2021 (+8,7%) e in quella di Trento nel 2022 (+10,4%). Nell’ambito del costo del personale delle diverse regioni rileva una differente composizione tra personale a tempo indeterminato e quello a tempo determinato, quest’ultimo, atteso in incremento, in relazione ai provvedimenti legislativi emergenziali che ne hanno favorito il ricorso.

Nel corso degli anni l’incidenza della spesa dei redditi da lavoro dipendente sulla corrispondente spesa complessiva di CE è contraddistinta da una tendenziale diminuzione passando dal 32,1% del 2013 al 29,9% del 2022. Dinamica sostanzialmente simile è rinvenibile sia per le regioni soggette sia per quelle non soggette ai piani di rientro. Diversa è la situazione nel caso delle autonomie speciali le quali mostrano un’alternanza di valori crescenti e decrescenti fino al 2019 per poi evidenziare un calo costante nel triennio successivo. Nell’ultima annualità, a livello di singola regione, il peso percentuale più elevato si registra per la provincia autonoma di Bolzano (47,5%) a cui si contrappone il Molise con il tasso più basso (24,4%). Nel 2022 le autonomie speciali hanno mostrato un’incidenza dell’aggregato sulla corrispondente spesa totale (37,2%) maggiore di quella riscontrabile negli altri due cluster.

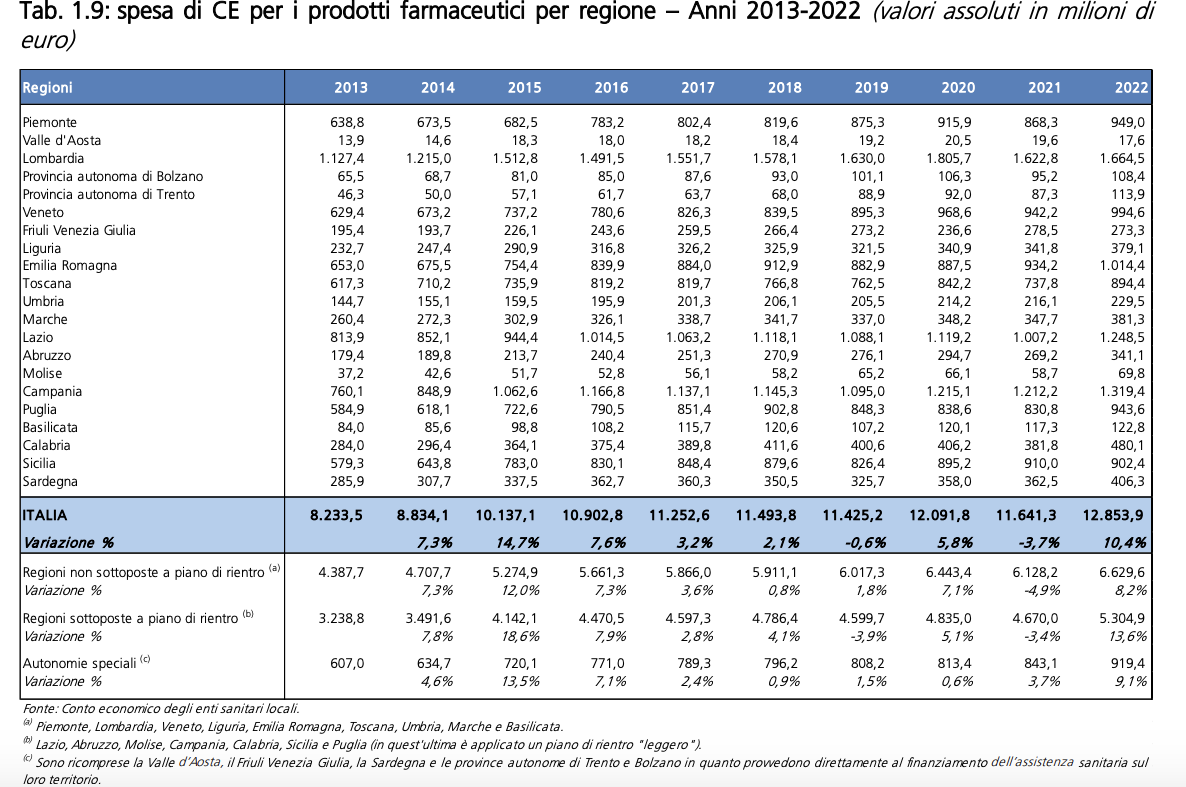

Farmaceutica diretta. La spesa nel periodo 2013-2022 è passata da 8.233,5 a 12.853,9 milioni di euro, con un corrispondente incremento medio annuo del 5,1%. Nel decennio in esame l’aggregato ha mostrato una crescita fino al 2018 per poi evidenziare una lieve contrazione (-0,6%) nell’anno successivo, dovuta sostanzialmente all’incasso del pay-back relativo al superamento del tetto della spesa farmaceutica ospedaliera per il periodo 2013-20171 a seguito della risoluzione ope legis dei contenziosi amministrativi con le aziende del settore. Nel 2020 è rinvenibile una crescita del 5,8% presumibilmente per le necessità legate all’emergenza sanitaria da Covid-19. L’aumento risulta comunque attenuato dalla contabilizzazione del pay-back per il superamento del tetto della spesa farmaceutica per consumi diretti relativo al 2018. Il 2021 ha scontato una nuova contrazione (-3,7%), sostanzialmente per l’introito del pay-back per superamento del tetto di spesa per gli acquisti diretti non solo del 2019, ma anche di una quota di quello riguardante il 2020. L’incremento osservato nel 2022 (+10,4%) è invece mitigato dall’incasso del restante pay-back del 2020 e da una quota di quello riguardante il 2021. A livello regionale, nel 2020 solo il Friuli Venezia Giulia e la Puglia hanno fatto registrare una diminuzione dei costi. La Basilicata ha, invece, mostrato l’incremento maggiore essendo l’unica regione a raggiungere un incremento di 12 punti percentuali. Nel 2021 il calo complessivo della spesa si è riverberato parimenti su quasi tutte le regioni con la contrazione più rilevante in Toscana (-12,4%). Di contro, tra le sei regioni con una crescita dei costi, il Friuli Venezia Giulia ha evidenziato l’incremento maggiore194 (+17,7%). Nel 2022 solo in Valle d’Aosta, in Friuli Venezia Giulia e in Sicilia si è registrato un decremento.

La maggior parte delle restanti regioni hanno mostrato consistenti tassi di crescita che oltrepassano la soglia del 30% per la provincia autonoma di Trento. La motivazione di tali risultanze è ovviamente condizionata dalle specifiche modalità di contabilizzazione del pay-back messe in atto dalle singole regioni. Per quanto concerne i tre raggruppamenti considerati, le regioni non in piano di rientro e le autonomie speciali hanno mostrato un aumento medio annuo (+4,7%) nel decennio in esame inferiore a quello riscontrato in Italia. Di contro, il restante cluster ha manifestato una velocità di crescita superiore che ha oltrepassato i 5 punti percentuali medi annui. Nell’intero orizzonte temporale considerato, le regioni sottoposte ai piani di rientro hanno evidenziato lo stesso andamento verificatosi in Italia con una diminuzione nel 2019 e nel 2021 (-3,9% e -3,4%, rispettivamente). Le autonomie speciali hanno fatto registrare un constante incremento della spesa.

Per il terzo cluster la contrazione si è manifestata solo nel 2021 (-4,9%). Il peso percentuale della spesa per i prodotti farmaceutici sulla corrispondente spesa complessiva ha mostrato una continua crescita fino al 2018. Negli anni successivi si è sostanzialmente stabilizzato intorno a un valore di poco inferiore al 10%, eccezion fatta per il 2021 anno in cui l’incidenza è scesa al 9,2%. Analoga dinamica è rinvenibile solo per le regioni soggette ai piani di rientro196 A livello di singola regione, nell’ultima annualità l’incidenza dell’aggregato in esame sul totale della spesa varia dai circa 13 punti percentuali della Calabria e dell’Abruzzo al 5,6% della Valle d’Aosta. Nel 2022 le regioni in piano di rientro hanno evidenziato un’incidenza sulla corrispondente spesa complessiva (10,8%) superiore a quella degli altri due cluster (9,4%). La dinamica della spesa dei prodotti farmaceutici è altresì regolamentata da politiche di governance che hanno puntato alla razionalizzazione dell’impiego dei farmaci da parte delle strutture pubbliche.

Consumi intermedi diversi dai prodotti farmaceutici. Tra il 2013 e il 2022 la spesa è cresciuta da 21.239,3 a 27.426,9 milioni di euro, equivalente a un incremento medio annuo del 2,9%. Eccezion fatta per il 2015, ogni annualità è contraddistinta da un aumento. Il biennio 2020-2021 ha evidenziato l’aumento più rilevante in ragione dei costi incrementali per fronteggiare la pandemia da Covid-19. La crescita media annua è risultata dell’1,3% fino al 2019, confermando l’efficacia delle misure di contenimento della spesa per beni e servizi disposte normativamente per quel periodo. Nei due anni successivi l’incremento medio annuo ha raggiunto il 9,2%

Nel 2022 la dinamica della spesa si è praticamente stabilizzata evidenziando una crescita di 0,3 punti percentuali, in virtù della decisione di rendere strutturali alcuni degli oneri generatisi durante il periodo emergenziale e dell’aumento dei prezzi delle fonti energetiche, in parte compensati dall’incasso del pay-back per i dispositivi medici acquistati tra il 2015 e il 2018. A livello regionale, nel 2020 solo la Basilicata e la Sardegna hanno registrato una decrescita della spesa con un tasso prossimo al 4%. L’Emilia Romagna ha mostrato, invece, un aumento di oltre 25 punti percentuali, molto superiore rispetto a quello registrato nelle restanti regioni. Nel 2021 la Sardegna ha presentato l’incremento maggiore (+19%), mentre l’Emilia Romagna è l’unica regione a mostrare una contrazione (-13,3%), probabilmente anche in relazione alla rilevante crescita registrata l’anno prima. Nel 2022 la situazione risulta molto diversificata visto che circa la metà delle regioni mostrano un incremento dei costi, mentre la restante parte una diminuzione. Il tasso di variazione positivo più elevato è riscontrabile nella provincia autonoma di Trento (+16,9%) e quello negativo più consistente è rinvenibile nelle Marche (-14,7%).

Farmaceutica convenzionata. La spesa dal 2013 al 2022 è passata da 8.616,1 a 7.473,3 milioni di euro, equivalente a una riduzione media annua dell’1,6% L’aggregato ha evidenziato una continua contrazione fino al 2020202. In tale ultima annualità il calo del 3,5% è presumibilmente dovuto al minor ricorso a tale forma di assistenza per via delle restrizioni imposte per fronteggiare il SARS-CoV-2, nonostante la possibilità di ricorso alla ricetta elettronica per la prescrizione dei medicinali. L’incremento registrato nell’ultimo biennio è probabilmente imputabile alla ripresa del servizio dopo le misure restrittive dovute alla crisi epidemiologica e ai costi connessi con la sperimentale remunerazione delle farmacie. Nel 2020 tutte le regioni hanno evidenziato un decremento, particolarmente accentuato per la provincia autonoma di Bolzano e le Marche (intorno al -11%). Solo la provincia autonoma di Trento ha mostrato un incremento (+1,3%).

Di contro, nel 2021 cinque regioni hanno fatto registrare una spesa inferiore a quella dell’anno precedente (Valle d’Aosta, Friuli-Venezia Giulia, Liguria, Sicilia e Sardegna), mentre tutte le rimanenti hanno denotato una crescita che per la provincia autonoma di Bolzano ha oltrepassato il 10%. Nell’ultima annualità, infine, la Basilicata, l’Umbria, il Lazio, la Sicilia e la Campania hanno osservato un calo, a dispetto di un aumento nelle restanti regioni particolarmente consistente per la provincia autonoma di Trento (+11,6%). Nel decennio in esame le regioni non sopposte ai piani di rientro hanno evidenziato un tasso di decremento medio annuo (-1%) inferiore a quello osservato per l’Italia, mentre per i restanti due cluster si è riscontrato un calo maggiore. La dinamica dei tassi di variazione annua con riferimento ai tre raggruppamenti di regioni è simile a quella rilevata a livello nazionale. In effetti, la spesa per la farmaceutica convenzionata risulta essere in costante riduzione fino al 2020, indipendentemente dal cluster considerato203. Diversamente da quanto osservato in Italia, per le autonomie speciali anche il 2021 rappresenta un anno di flessione (-0,2%), mentre per gli altri due raggruppamenti si evidenzia una ripresa.

Nel 2022 l’aggregato mostra, invece, una sostanziale stabilità per le regioni in piano di rientro e un aumento negli altri due gruppi di regioni. Il peso percentuale della spesa sanitaria per la farmaceutica convenzionata sulla corrispondente spesa complessiva si è ridotto di oltre due punti percentuali tra il 2013 e il 2022 scendendo dal 7,9% al 5,8%. Nell’intero orizzonte temporale considerato, la contrazione dell’incidenza percentuale sul totale è stata continua, anche con riferimento ai tre raggruppamenti individuati. Nel 2022, a livello regionale, il peso percentuale più consistente è presente in Calabria (+7,2%), mentre quello meno rilevante è riscontrabile nella provincia autonoma di Bolzano (2,8%). Nell’ultima annualità sono le regioni sottoposte ai piani di rientro a mostrare l’incidenza sulla spesa complessiva più rilevante arrivando al 6,4%, mentre i restanti due cluster si attestano su un livello di poco superiore al 5%.

Assistenza medico-generica da convenzione. La spesa è aumentata dal 2013 al 2022 da 6.617,5 a 6.977,5 milioni di euro, equivalente a una crescita media annua dello 0,6%. Il 2022 è contraddistinto da un calo della spesa derivante dal mancato rinnovo delle convenzioni 2019-2021 e dal minore coinvolgimento di tale tipologia di assistenza sanitaria nel contrasto al Covid-19.

Altre prestazioni sociali in natura da privato. La spesa è aumentata dal 2013 al 2022 da 22.815,4 a 26.243,2 milioni di euro. La corrispondente crescita media annua è stata dell’1,6%. Tale valore, se confrontato con la dinamica della spesa rinvenibile prima del 2012, risulta essere in sensibile rallentamento in ragione dei provvedimenti di governance del settore introdotti nel tempo. Ha, ad esempio, contribuito a una più contenuta dinamica dell’aggregato il rafforzamento dell’attività di programmazione regionale in relazione alla definizione dei fabbisogni di prestazioni da erogarsi attraverso operatori privati accreditati, con la fissazione di tetti di spesa e l’assegnazione di budget. Inoltre, con diversa velocità, sono stati avviati processi di riorganizzazione dell’assistenza sanitaria regionale, specie quella territoriale, peraltro incentivata a partire dal 2020 con i provvedimenti per fronteggiare lo stato emergenziale da Covid-19 e successivamente anche dal PNRR.

La dinamica di costante crescita osservata fino al 2019 viene interrotta nel 2020, anno in cui è rilevabile una diminuzione del 4%, legata ai provvedimenti di sospensione delle attività non urgenti durante le diverse ondate pandemiche. Si ricorda tuttavia che sono state previste misure di ristoro dei costi fissi sostenuti nei periodi di sospensione, oltre che specifiche remunerazioni legate a prestazioni e tariffe per il Covid-19, ove assicurate dalle strutture private accreditate nell’ambito dell’organizzazione regionale dell’emergenza sanitaria. Nel 2021 l’allentamento di alcune misure restrittive, anche in relazione alla progressiva attuazione della campagna vaccinale, oltre che alcuni interventi normativi, tra cui quelli volti al recupero delle liste d’attesa, hanno determinato una ripresa delle attività assistenziali degli erogatori privati accreditati evidenziando un incremento della spesa del 7,2%. Anche nel 2022 è rinvenibile un incremento (+1,9%), anche dovuto alla prosecuzione delle azioni per il recupero delle liste d’attesa nonché al contributo per calmierare l’aumento dei prezzi delle fonti energetiche.

Ticket. La compartecipazione sanitaria per farmaci e specialistica ambulatoriale si è attestata sui 3,1 mld di euro nel 2022, in aumento di 100 mln rispetto al 2021.

Spesa out of pocket. In linea con l’anno precedente, dopo il rallentamento registrato nel 2020 (pari a – 11,6% vs il 2019), continua il trend crescente della spesa sanitaria privata che presenta una variazione del +8,3% rispetto ai valori dell’anno precedente per toccare la quota di 40,26 mld. Circa, invece, la composizione della rilevazione della spesa sanitaria privata per tipologia di spesa nel 2022, le spese per visite specialistiche ed interventi, in linea con gli anni precedenti, continuano ad avere un peso prevalente (45,8%) sul totale della spesa a carico dei privati. Anche per questo anno, tra l’altro, la rilevazione della spesa sanitaria privata per visite specialistiche ed interventi chirurgici proviene prevalentemente da medici odontoiatri (pari a circa il 30%).

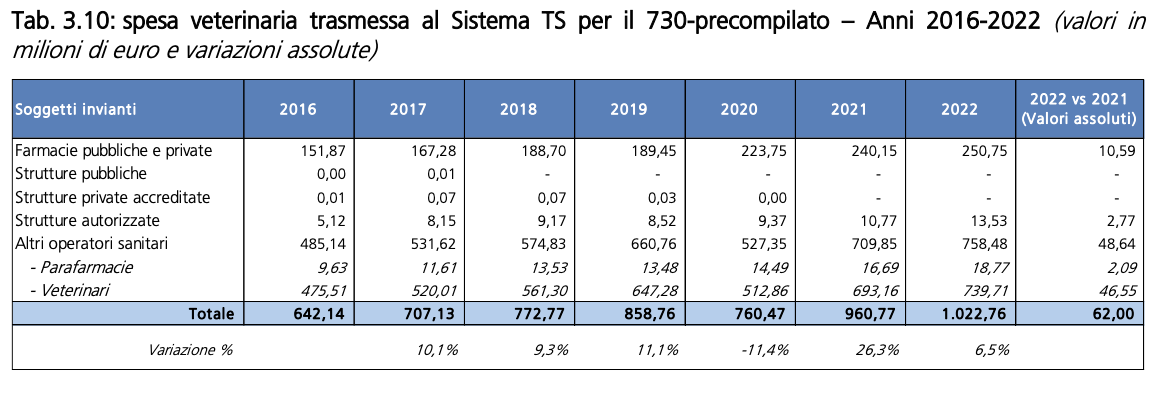

La spesa veterinaria Il 2022 conferma il trend crescente della rilevazione della spesa veterinaria, già presente nel 2021, dopo la temporanea inversione di tendenza del 2020.

Luciano Fassari

19 Dicembre 2023

© Riproduzione riservata

Terapie, il medico decide ma il paziente vuole contare di più: per i professionisti il dialogo migliora aderenza e gestione della cura

La decisione terapeutica resta saldamente ancorata alla valutazione clinica del medico. Ma il paziente non è più un semplice destinatario passivo della prescrizione. Il suo coinvolgimento viene percepito dai professionisti...

Contratto sanità, valorizzati gli infermieri ma penalizzate le altre professioni

Avendo svolto negli ultimi trent’anni tutti i ruoli nella contrattazione sindacale in sanità, dalla parte sindacale e dall’altra parte pubblica sia di indirizzo che di negoziazione, sono sollecitato a dare...

West Nile. Al 28 luglio 84 casi e 2 decessi in Italia. L’Iss: “Epidemiologia in linea con lo scorso anno”

Dallo scorso febbraio al 28 luglio sono 84 i casi confermati di infezione da West Nile virus nell’uomo in Italia, con due decessi. Degli 84 casi 37 si sono manifestati...

Medicina d’urgenza. Studio smentisce la “crisi di vocazione”: il vero nodo è la programmazione dei posti di specialità

Negli ultimi anni la mancata copertura di molti posti di specializzazione in Medicina d’Emergenza-Urgenza (MEU) è stata interpretata come il segno di una “crisi di vocazione” verso questa disciplina. Uno...

Ultime analisi e review da QS Pro Gold

I più letti

Paziente recupera la vista con trasloco biologico, SOI: “Molte domande restano senza risposta, serve rigore scientifico”

Ema. Via libera a 12 nuovi farmaci, tra cui impianto oculare rivoluzionario e primo orale per la psoriasi

Comparto Sanità. Firmato il contratto 2025-2027. Aumenti fino a 240 euro per gli infermieri, arriva il capitolo sull'IA e nuove tutele per il personale

Enpam. Durigon: "Controlli in corso". M5S: "Compensi da 1 milione ai vertici e conflitti di interessi"

Case della Comunità. Dai medici agli infermieri fino agli specialisti: stop ai professionisti ‘solitari’ ma un'unica squadra per il paziente. Da Agenas il testo finale delle linee guida per il lavoro in équipe

Benzodiazepine. Stop alla ricetta elettronica: funzionalità sospesa dopo il caos organizzativo

Paziente recupera la vista con trasloco biologico, SOI: “Molte domande restano senza risposta, serve rigore scientifico”

Ema. Via libera a 12 nuovi farmaci, tra cui impianto oculare rivoluzionario e primo orale per la psoriasi

Riflessione di un Tecnico sanitario di radiologia medica

Lorenzin (Pd) a Schillaci: “La sanatoria no vax apre la strada all’interferenza della politica sulla deontologia medica”