Spesa privata in sanità. Vogliamo provare a parlarne seriamente?

Da ormai dieci anni l’Osservatorio dei Consumi Privati in Sanità (OCPS) del Cergas-Sda Bocconi osserva e interpreta il fenomeno dei consumi privati nella prospettiva di un contesto nazionale caratterizzato da una presenza pubblica di tipo Beveridge.

I risultati di tale sistematica osservazione, regolarmente messi a disposizione del dibattito attraverso uno specifico capitolo del Rapporto Oasi, hanno nel tempo consentito, non solo di definire meglio i contorni di un fenomeno tanto evocato quanto poco conosciuto, ma anche di consolidare alcune chiavi interpretative che altrimenti sarebbero rimaste mere ipotesi o semplici intuizioni.

L’arrivo del Covid ha sicuramente complicato lo sforzo di descrizione: da questo punto di vista qualche tempo sarà necessario perché i dati si consolidino e possano offrire una rappresentazione del settore in linea per accuratezza e dettaglio con quelle fin qui prodotte. Con tutte le tensioni che ha inflitto ai sistemi sanitari lo stesso Covid non ha però smentito le chiavi interpretative fondamentali che OCPS ha continuato a proporre e, in alcuni casi, ne ha rafforzato la validità.

Sono proprio queste idee fondamentali che è opportuno richiamare in una fase, come quella che si è recentemente aperta, in cui la componente pubblica del nostro sistema sanitario produce un intenso sforzo di recupero della “normalità”, ma, soprattutto, avvia un processo che dovrebbe portare a un radicale cambiamento nelle modalità di risposta ai bisogni di salute della collettività. Bisogna infatti sottolineare come, ancora una volta e purtroppo, lo scarso dibattito, e il disegno di cambiamento che ne è conseguito, tradiscano una visione autarchica della componente pubblica, ovvero, per chiarezza, di quell’insieme di servizi prodotti da attori pubblici e privati che sono sorretti e guidati dal finanziamento pubblico.

La visione autarchica, considerando solo ciò che avviene all’interno del perimetro pubblico, non riesce a cogliere né le profonde e crescenti interdipendenze che legano le diverse componenti sistema sanitario né il ruolo giocato e le opportunità offerte dai consumi privati nella risposta ai bisogni.

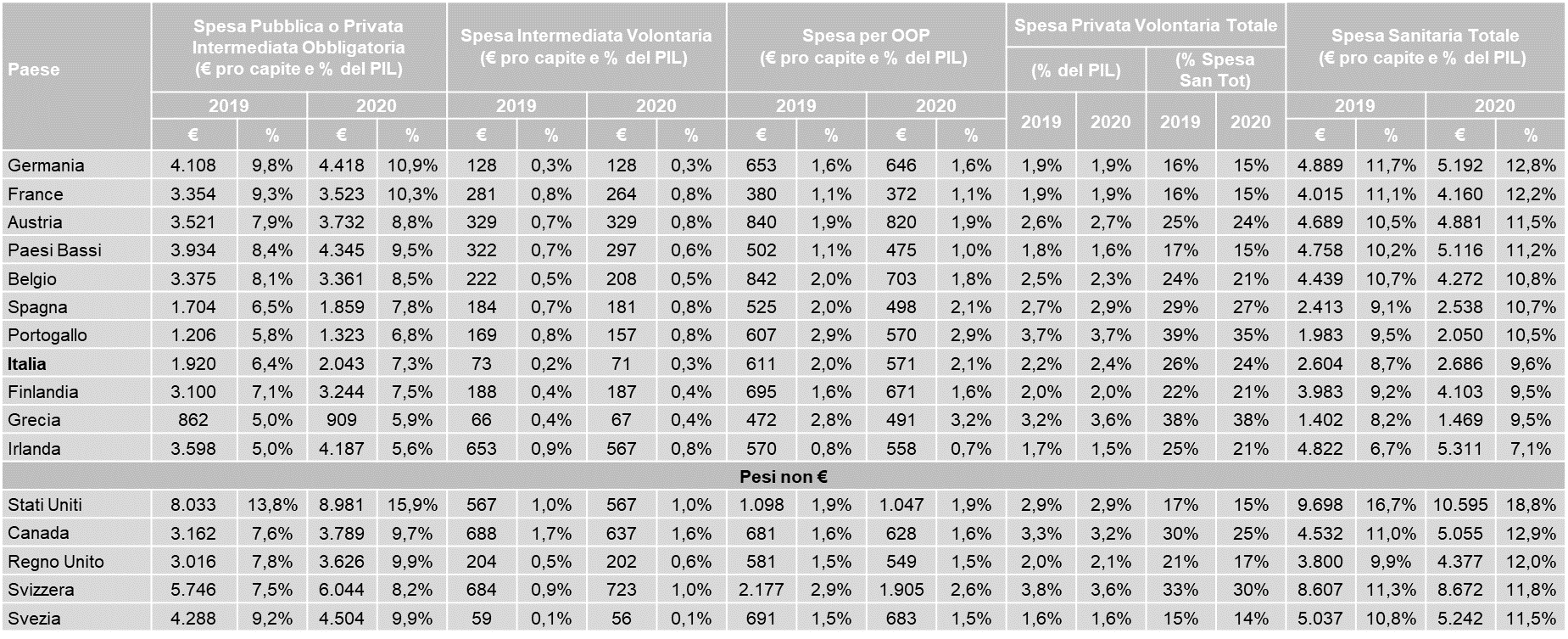

Una considerazione preliminare, confermata dai dati qui presentati, è relativa alla unicità dei sistemi sanitari nazionali. Dal punto di vista delle sole quantità e dei circuiti economici che alimentano i consumi, alla varietà che caratterizza i punti di partenza (vedi tabella qui sotto) bisogna poi aggiungere le diversità delle traiettorie seguite dagli stessi sistemi nel rispondere ai problemi posti dalla pandemia.

Spesa sanitaria pubblica e privata in Italia (2019-2020)

Nota: i dati sono riportati in euro al tasso di cambio medio 2019 tra euro e valute nazionali (Fonte: BCE).

Fonte: elaborazione OCPS su dati OCSE (OECD Health Statistics 2022).

Ogni sistema sanitario rappresenta, in questa prospettiva, un unicum e, anche quando singoli meccanismi e soluzioni vengono trasferiti da un paese a un altro, questi assumono ruoli che dipendono essenzialmente dal funzionamento dell’insieme. In questo contesto di radicali differenze nei livelli di partenza e nelle dinamiche di funzionamento è difficile valutare sulla base dell’esperienza di altri paesi il reale apporto che specifici strumenti e meccanismi possono dare alla soluzione dei problemi che i singoli sistemi devono affrontare.

Se non esistono modelli o soluzioni intrinsecamente migliori di altri, la bontà di qualunque insieme di proposte dipende da quanto coerentemente queste si inseriscano nello specifico contesto e ciò, a sua volta, implica che le rappresentazioni del sistema sanitario utilizzate nella loro formulazione siano in grado di cogliere gli elementi essenziali del suo reale funzionamento. Una adeguata conoscenza e comprensione dei consumi privati e del loro ruolo è perciò fondamentale nel disegnare un futuro per l’intero sistema sanitario del nostro paese.

OCPS ha sempre cercato di contribuire a tale conoscenza attraverso le sue analisi, è ha altresì sempre sottolineato come almeno tre questioni, presenti anche in questo capitolo, rendano problematica la comprensione e siano spesso sottovalutate o, addirittura, oggetto di fraintendimenti.

A livello macro il problema è quello di interpretare il complesso intreccio che lega tra loro le dinamiche di PIL, spesa pubblica e spesa privata. In altri e più immediati termini è la questione di quali fattori determinino la spesa privata. Superata, augurabilmente una volta per tutte, l’ipotesi di residualità, ovvero che i consumi privati siano per gran parte una diretta conseguenza dei livelli quantitativi e qualitativi dell’offerta pubblica, la variabile che emerge con maggiore evidenza è quella del reddito.

Al netto della eccezionalità della situazione, il rimbalzo sperimentato nel 2021 all’unisono da pil e spesa privata, in concomitanza di una sostanziale invarianza della spesa pubblica, potrebbe rappresentare una ulteriore conferma della relazione. Evidentemente però altri fattori devono essere considerati. Non si può ignorare come in alcuni casi, da delimitare rispetto al ragionamento complessivo, siano proprio alcune carenze del sistema pubblico a generare una spinta verso l’offerta privata, così come il reddito non possa influenzare direttamente il consumo privato nel caso della sanità integrativa di matrice contrattuale.

La densità delle strutture di offerta e fattori socioculturali non possono poi essere dimenticati. In sintesi la comprensione delle dinamiche dei consumi privati e, a maggior ragione, l’eventuale tentativo di governarne l’evoluzione è un tema tanto rilevante quanto refrattario a facili semplificazioni.

In parte collegata a quanto appena esposto è la questione della ibridazione sia a livello dei sistemi che a quello dei consumi. Le tradizionali distinzioni “pubblico vs privato” o “scelte collettive vs scelte individuali” vengono gradualmente a perdere di significato e, soprattutto nella prospettiva dei consumi, diventa sempre più difficile immaginare che il sistema pubblico possa essere governato senza considerare ciò che avviene al di là dei suoi confini prossimi.

In questo quadro è quasi sorprendente che nel dibattito e nelle scelte che dovrebbero segnare il futuro del servizio sanitario nazionale, e in particolare rispetto all’enfasi posta sulla “presa in carico” e sui “percorsi del paziente”, i dati che OCPS ha regolarmente prodotto sul ruolo dei consumi privati nel campo della specialistica ambulatoriale o della riabilitazione non siano stato oggetto di nessun ragionamento. Sulla stessa linea è significativo come nella riflessione sulle case della comunità poco sia stato considerato il ruolo delle farmacie le quali, nel loro essere uno snodo di prossimità sempre più rilevante in termini di consumi sanitari ibridi, potrebbero alternativamente rappresentare dei potenziali preziosi alleati o dei potenziali pericolosi competitori.

L’ultima questione riguarda la locuzione “consumi privati in sanità” e il suo utilizzo che diventa fuorviante quando non si tenga adeguatamente conto delle profonde differenze che caratterizzano i diversi segmenti che compongono l’insieme. Ragionare, come spesso avviene, sulla spesa sanitaria privata nel suo complesso è infatti di scarsa utilità poiché, per esempio, componenti come le cure dentistiche sono per disegno al di fuori del perimetro del SSN, mentre altre, come i ricoveri ospedalieri o le prestazioni di specialistica ambulatoriale, sono al centro delle attenzioni dello stesso SSN.

Ancora, la legittimazione e i giudizi dell’opinione pubblica sulla spesa privata in ambiti come gli ultimi citati differiscono notevolmente da quelli espressi sui beni sanitari e, anche all’interno della stessa categoria dei beni, la spesa sanitaria privata viene percepita differentemente qualora si tratti di farmaci invece che di protesi acustiche o lenti correttive. In sintesi, come OCPS ha sempre ribadito, bisogna guardare ai diversi segmenti, collocando giudizi e scelte nei percorsi reali di consumo di cittadini e pazienti, percorsi che diventano sempre più ibridi e sono sempre meno interpretabili attraverso le classiche categorie che dominano il dibattito pubblico.

Perché i temi qui posti diventano ora di particolare urgenza e in che modo i consumi sanitari privati possono inserirsi in un disegno di trasformazione dell’intero sistema sanitario italiano? Un accenno di risposta a due domande, che richiederebbero ben altro spazio per essere minimamente affrontate, non che può che partire dalle risorse che la collettività investe e deciderà di investire nella componente pubblica del sistema.

Una riflessione che voglia guardare al di là del breve periodo deve considerare, non tanto i “miliardi di euro”, l’oggetto prevalente del dibattito e della comunicazione politica, quanto la percentuale di spesa sanitaria pubblica sul PIL. Seppur in termini molto approssimativi, è infatti, il PIL il punto di riferimento a cui le attese di consumo di una collettività vengono ancorate.

Più concretamente, l’Italia nel 2019 investiva nella tutela pubblica della salute il 6,4% del PIL (meno di noi nella tabella solo Portogallo, Grecia e Irlanda), mentre i nostri riferimenti in Europa, Germania e Francia, investivano rispettivamente il 9,8% e il 9,3%. Anche scontando i diversi livelli di reddito, è difficile quindi immaginare che il nostro sistema potesse offrire livelli di ampiezza, quantità e qualità di servizi e, in ultima analisi, di copertura dei bisogni paragonabili a tali paesi, a meno di ipotizzare differenziali di efficienza ed efficacia giganteschi.

Per chiarire meglio la situazione è opportuno ricordare come intorno al 2010 l’Italia avesse raggiunto il suo massimo storico a circa il 7% per poi declinare costantemente. Se si considera la spesa totale sul PIL 2019 la collocazione del nostro paese nel contesto internazionale non cambia, anzi peggiora: solo Grecia e Irlanda fanno peggio di noi, mentre il Portogallo, in questo caso, ci supera di quasi un punto.

In questa situazione è arrivata l’epidemia che ha prodotto effetti differenziati nei diversi contesti in termini di caduta del PIL, aumento della spesa pubblica e variazione della spesa privata. L’effetto per il nostro paese è stato il superamento del livello del 2019 come spesa sanitaria pubblica sul PIL, senza, però, un significativo cambiamento della nostra posizione nel confronto internazionale sia in termini di spesa pubblica sia di spesa totale.

Insomma i confronti internazionali pre e post covid dicono in modo grossolano, ma abbastanza chiaramente, che le risorse che la collettività italiana investe nella tutela della salute non sono coerenti con le attese che una collettività che si confronta più con la Francia e la Germania che con la Grecia, implicitamente o esplicitamente esprime.

Il quadro diventa ancora più preoccupante se si considerano le prospettive della spesa sanitaria pubblica. Il documento di Economia e Finanza licenziato nell’aprile del 22 descrive uno scenario che prevede al 2025 una spesa sanitaria pubblica inferiore a quella attuale e attestata al 6,2% del PIL. Oltre ai documenti ufficiali, a rendere molto improbabile uno scenario di significativo aumento della spesa pubblica è la considerazione che la sanità non sembra essere in grado di competere con altre esigenze e voci di spesa.

Ogni qualvolta nell’ultimo decennio si sono aperti degli spazi nei vincoli della finanza pubblica, questi sono stati occupati da misure caratterizzate dal trasferimento diretto di risorse: gli “80 euro”, quota 100, reddito di cittadinanza, sgravi fiscali e contributivi. La collettività, in un sistema di democratico di decisioni, ha espresso le sue legittime priorità e non sembra che tali priorità siano destinate a mutare se non nel lungo periodo.

In questo scenario di sistema l’oggetto principale di interesse del capitolo, i consumi privati, si inseriscono in almeno due prospettive, che in parte si sovrappongono.

La prima è quella della integrazione tra consumi pubblici e privati. Soprattutto se le risorse non aumenteranno il nostro sistema non può più permettersi di pensare solo in termini di ciò che avviene nel perimetro pubblico. Si tratta di una prospettiva difficile dal punto di vista politico, ma bisogna preliminarmente prendere atto che i bisogni di salute trovano risposta anche attraverso le risorse private e poi costruire e favorire tutte le sinergie possibili fra le due componenti.

Il cambiamento richiesto all’approccio fin qui seguito, e alla retorica che lo ha accompagnato, implica conseguenze rilevanti a partire dal concetto stesso di tutela pubblica della salute. Implica, inoltre, una “serena presa d’atto” che non tutte le ambizioni che hanno accompagnato lo sviluppo del SSN potranno trovare effettiva realizzazione.

La seconda, ancora più difficoltosa dal punto di vista politico e altrettanto indispensabile se la spesa pubblica non riesce ad aumentare, è di iniziare a pensare a come produrre e governare un aumento dei consumi privati che non minacci l’equità sostanziale del sistema e che possa contribuire al benessere collettivo.

Un utile punto di partenza potrebbe essere la distinzione in termini di vantaggi e svantaggi tra componente out of pocket e componente intermediata. Una alternativa peggiore a dibattiti e scelte esplicite sarebbe quella di assistere a una crescita incontrollata dei consumi privati che minerebbe equità e delegittimerebbe il sistema pubblico

Come si vede ora più che mai la nostra collettività deve prendere delle decisioni. OCPS come sempre non vuole intervenire nelle scelte, ma offrire più solide basi fattuali e concettuali alle scelte stesse.

Mario Del Vecchio

Responsabile Osservatorio sui Consumi Privati in Sanità del Cergas-Sda Bocconi

Il presente articolo anticipa le conclusioni del capitolo che l’Osservatorio sui Consumi Privati in Sanità Cergas-Sda Bocconi ha predisposto per il Rapporto Oasi 2022. Il rapporto verrà ufficialmente presentato il 16 Novembre 2022.

22 Agosto 2022

© Riproduzione riservata

Sempre meno giovani, più anziani e salari in affanno. E la sostenibilità della sanità torna al centro del dibattito. Il Rapporto dell’UPB

Il nuovo Rapporto sulla politica di bilancio 2026 dell'Ufficio parlamentare di bilancio (UPB) fotografa un Paese che continua a crescere, ma a ritmi contenuti, in un contesto internazionale segnato da...

Autonomia differenziata. Gimbe chiede la sospensione: “Senza Lep e monitoraggio si ampliano i divari tra Regioni”

Le quattro Regioni che hanno sottoscritto gli schemi di intesa preliminare – Lombardia, Veneto, Piemonte e Liguria – per ottenere ulteriori autonomie in materia di tutela della salute presentano profonde...

Tumore del seno. Una donna su 3 è depressa, una su 10 perde il lavoro. Andos: “Lo psiconcologo sia parte integrante della cura”

Una donna su tre con tumore della mammella presenta sintomi depressivi clinicamente rilevanti. L’ansia rappresenta la dimensione psicologica più diffusa: oltre il 30% manifesta livelli moderati o severi e quasi...

Tumori. In Europa 3,2 milioni di nuove diagnosi: +58% dal 1995. Ma la sopravvivenza migliora. Il nodo resta il tempo di accesso ai nuovi farmaci

Il cancro continua a rappresentare una delle principali sfide per i sistemi sanitari europei. Nel 2022 in Europa sono stati stimati 3,2 milioni di nuovi casi, contro i 2,1 milioni...

Gli speciali

Sanità digitale per garantire più salute e sostenibilità. Ma servono standard e condivisione

I più letti

Medico di famiglia. Anatomia di un fallimento

Enpam. Scontro M5S-Giorgetti sulle pensioni dei medici. Castellone: “Investimenti a rischio, c'è un'inchiesta della procura di Milano”

Medici di famiglia, la riforma Schillaci si ferma. La maggioranza frena sul passaggio alla dipendenza

Riforma medicina generale. Schillaci: “Su case della comunità troveremo quadra. È rivoluzione dalla quale non possiamo tirarci indietro”

La rilevante svolta alla responsabilità civile sanitaria

Aviaria H5N1. Primo caso di trasmissione da gatto domestico a uomo. Lo studio dei Cdc: "Veterinario asintomatico, ma con anticorpi"

Rette RSA e Alzheimer: la giurisprudenza svolta. Per la prima volta un Tribunale condanna direttamente anche una Regione

Hantavirus. L'Iss fa il punto: "Rischio per l'Italia molto basso, ma attenzione ai roditori"

Hantavirus. L'Oms aggiorna i dati: 11 casi totali e tre decessi. Due nuovi contagi confermati in Francia e Spagna. Il rischio globale resta basso

Medico di famiglia. Anatomia di un fallimento