Fondi sanitari e integrativi: l’evoluzione della normativa

Fin dalla legge n. 833/1978, istitutiva del Servizio Sanitario Nazionale, il Legislatore si è reso conto delle eterogenee realtà di assistenza privata e volontaria riconoscendo al cittadino la possibilità di fare ricorso ad una “integrazione” delle prestazioni erogate dal sistema pubblico non solo attraverso il ricorso diretto al mercato sanitario, ma anche mediante la partecipazione alla mutualità volontaria (Legge 833/1978, art. 46: “La mutualità volontaria è libera…”).

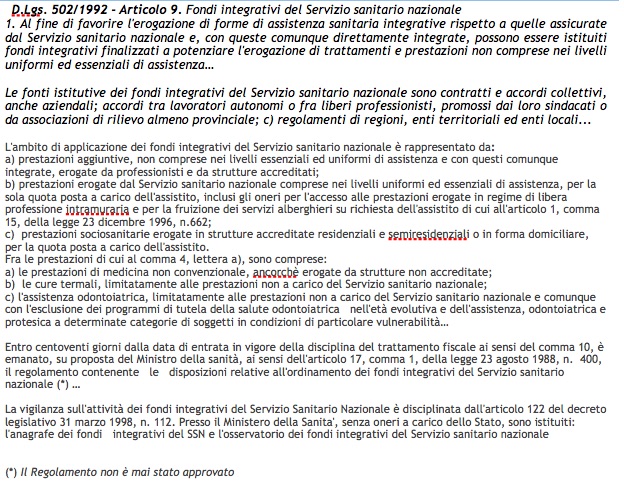

Tuttavia, per avere una vera e propria norma occorre attendere il D.Lgs. 502/1992 che all’articolo 9 istituisce per la prima volta i cosiddetti fondi sanitari integrativi quali “forme differenziate di assistenza”.

Il fine perseguito era di porre le basi per un “secondo livello di assistenza sanitaria” in grado di rappresentare una significativa “integrazione” alle forme assistenziali erogate dal S.S.N.

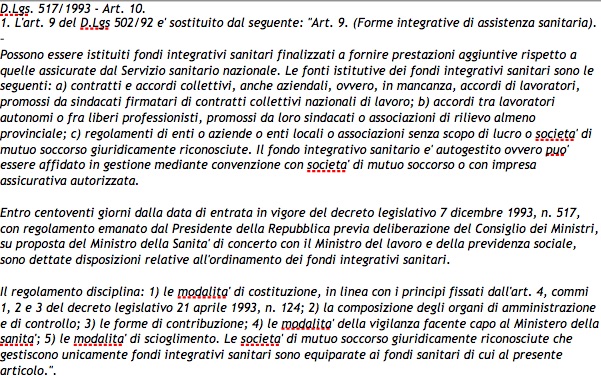

Con il D.Lgs. 517/1993, all’art. 10, vengono in seguito descritte le prestazioni che potevano essere erogate da un fondo sanitario integrativo. Tali prestazioni, definite come “aggiuntive” rispetto a quelle fornite dal SSN, avrebbero dovuto avere ulteriore specificazione in un decreto ministeriale la cui promulgazione era prevista entro 120 giorni dall’entrata in vigore del d.lgs. n. 517 del 1993. La mancata emanazione di tale decreto ha impedito che la normativa trovasse una chiara applicazione

Il Legislatore è quindi tornato sulla materia dei fondi sanitari con la riforma ter o riforma Bindi (D.Lgs n. 229/99) in attuazione della legge delega n. 419 del 1998). Tale provvedimento modifica l’articolo 9 del D.Lgs. 502/1992 introducendo la “tipologia” dei fondi integrativi del Servizio Sanitario Nazionale, i cosiddetti fondi “doc”, il cui fine è quello di preservare le caratteristiche di solidarietà e universalismo della sanità pubblica e allo stesso tempo incoraggiare la copertura di servizi integrativi con prestazioni eccedenti i LEA attraverso l’assistenza privata.

I fondi integrativi “doc” vengono pensati come complementari alla sanità pubblica, permettendo di garantire una copertura su base collettiva per tutte le prestazioni non garantite dal SSN o che sono anche solo parzialmente a carico delle famiglie. Tali fondi sono caratterizzati da tre elementi: (i) non selezione dei rischi sanitari; (ii) non discriminazione nei premi da pagare; (iii) non concorrenza con il Servizio Sanitario Nazionale (o meglio “concorrenza limitata” in quanto possono offrire prestazioni sostitutive purché svolte esclusivamente nell’ambito della libera professione intramuraria).

Contestualmente vengono definiti “non doc” i fondi che non hanno l’obbligo di rispettare i vincoli appena elencati e che quindi possono offrire anche prestazioni sostitutive rispetto a quelle del servizio pubblico ricadenti nei Livelli Essenziali di Assistenza.

Il comma 2, art. 9, D.Lgs. 229/1999 prevede che un fondo di “nuova istituzione” possa essere definito “doc” soltanto qualora indichi espressamente nella propria denominazione la definizione “integrativo del Servizio Sanitario Nazionale”. È fatto quindi divieto di utilizzare tale espressione con riferimento a fondi istituiti per finalità diverse da quelle proprie dei fondi tipizzati dal decreto 229/1999.

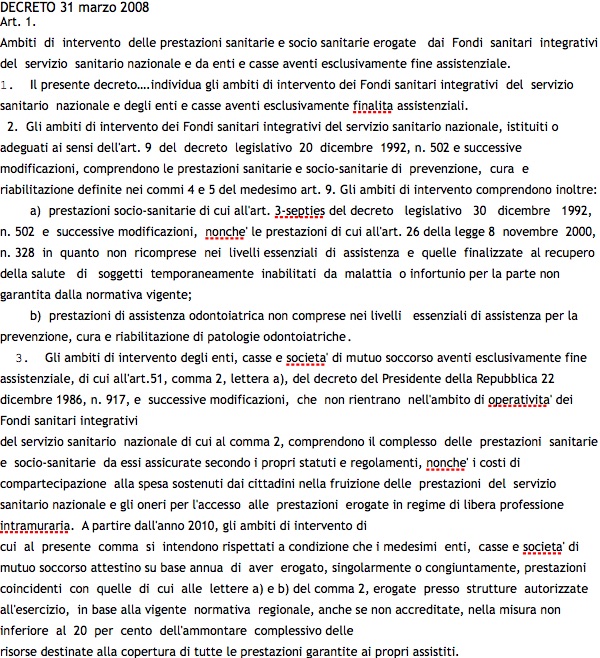

Il D.M. Turco del 31 marzo 2008, dopo quasi dieci anni, rappresenta il primo provvedimento normativo che riconosce espressamente l’esistenza dei fondi diversi da quelli tipizzati dal D.Lgs. 229 consentendo il superamento della definizione “fondi non doc”, indicandoli come “enti, casse, società di mutuo soccorso aventi esclusivamente fine assistenziale” e, al contempo, individuando sia il loro ambito di intervento, sia quello dei Fondi Sanitari Integrativi del SSN.

In particolare, l’articolo 1 del suddetto decreto estende gli ambiti di intervento dei fondi ex articolo 9 d.lgs. n. 502 del 1992 (integrativi) nei limiti in cui non siano ricompresi nei LEA:

(i) prestazioni sociosanitarie; (ii) spese sostenute dall’assistito per le prestazioni sociali erogate nell’ambito dei programmi assistenziali intensivi e prolungati finalizzati a garantire la permanenza a domicilio ovvero in strutture residenziali o semiresidenziali delle persone anziane e disabili; (iii) prestazioni finalizzate al recupero della salute di soggetti temporaneamente inabilitati da malattia o infortunio per la parte non garantita dalla normativa vigente; (iv) prestazioni di assistenza odontoiatrica non comprese nei livelli essenziali di assistenza per la prevenzione, cura e riabilitazione di patologie odontoiatriche.

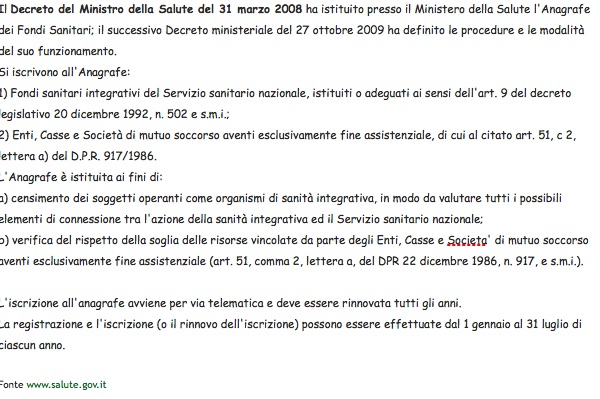

Ulteriore novità riguarda l’istituzione dell’Anagrafe dei fondi sanitari presso il Ministero della Salute in cui sono censiti tutti i fondi sanitari integrativi del S.S.N. nonché gli enti, casse, società di mutuo soccorso aventi fine esclusivamente assistenziale

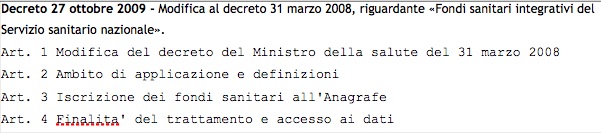

L’ultimo intervento normativo in materia di assistenza sanitaria integrativa è il D.M. del 27 ottobre 2009 (Decreto Sacconi) che modifica e integra il Decreto Turco al fine di rilanciare i fondi integrativi distinguendoli da Enti, Casse e Società di mutuo soccorso, specificandone ulteriormente ambiti di applicazione, procedure e modalità di funzionamento: i) Fondi Sanitari Integrativi del Servizio sanitario nazionale, istituiti o adeguati ai sensi dell'art. 9 del decreto legislativo 20 dicembre 1992, n. 502 e s.m.i.; ii) Enti, Casse e Società di Mutuo Soccorso aventi esclusivamente fine assistenziale, di cui all'art. 51, comma 2, lettera a), del decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, e successive modificazioni.

Attualmente il sistema dei Fondi sanitari è caratterizzato dalla distinzione tra “fondi ex art. 9 (Integrativi)” e “enti, casse e società di mutuo soccorso aventi esclusivamente finalità assistenziale”

Il Ministero della Salute ha ribadito questa distinzione dal punto di vista civilistico e fiscale e ne ha tracciato una netta linea di demarcazione. La differenza tra i “fondi sanitari integrativi” e gli “enti o casse aventi esclusivamente fine assistenziale” consiste proprio nel fatto che i primi, come detto, sono finalizzati all’erogazione di prestazioni non comprese nei livelli essenziali di assistenza (prestazioni integrative), mentre i secondi possono finanziare anche prestazioni sostitutive rispetto a quelle già erogate dal Servizio sanitario nazionale”.

In quest’ottica per chi aderisce a un fondo sanitario integrativo in forma individuale e volontaria (è il caso di pensionati, lavoratori autonomi, liberi professionisti o inoccupati) il contributo di adesione versato dall’iscritto concorre alla formazione del reddito di lavoro dipendente e quindi solo le spese mediche sono detraibili dalle imposte nella misura del 19% per la parte eccedente 129,11 euro.

Diverso il caso, invece, dei lavoratori dipendenti che aderiscono a un fondo previsto da un contratto, accordo o regolamento aziendale. In questo scenario i contributi di assistenza sanitaria versati dal datore di lavoro o dal lavoratore a enti o casse aventi esclusivamente fine assistenziale non concorrono a formare il reddito di lavoro e vanno in deduzione per un importo massimo di 3.615,20 euro.

Tuttavia, alla luce della Normativa attuale e di una chiara regolamentazione, la discussione sui Fondi Sanitari rimane aperta: equivoci tra un regime di prestazioni integrative o sostitutive, frammentazione ed eterogeneità dell’offerta, scarsa attenzione all’appropriatezza, diffusa trascuratezza nei riguardi della cronicità e dell’autosufficienza, agevolazioni fiscali da rivedere costituiscono delle criticità irrisolte. Soprattutto in un clima di sottofinanziamento del Servizio Sanitario Nazionale che finisce per danneggiare entrambi.

Fabio Florianello

Componente Esecutivo Nazionale ANAAO ASSOMED

08 Settembre 2018

© Riproduzione riservata

Infezioni respiratorie. Salgono ancora i nuovi casi, sono stati 503 mila nell’ultima settimana

L’incidenza totale delle infezioni respiratorie acute nella comunità, nella settimana dal 16 al 23 novembre, è stata pari a 8,96 casi per 1.000 assistiti (vs 7,91 nel bollettino precedente), in...

Alcol. Consumo a rischio per 8 mln di italiani, restano criticità per giovani, donne e anziani. La Relazione 2024 del Ministero della Salute al Parlamento

Il consumo di alcol in Italia nel 2023 si conferma un problema di salute pubblica, con 8 milioni di consumatori a rischio, di cui 5,5 milioni di uomini e 2,5...

C’erano una volta i buoni esempi sanità

C’era una volta l’Emilia-Romagna a dare il buon esempio con una sanità dignitosa, una solidarietà che non aveva uguali verso i più deboli di ovunque fossero e con il costante...

Migliorano screening e territorio, ma tempi di attesa per interventi e Pronto soccorso restano critici. Ecco le performance di Asl e Ospedali

Dalle Asl, che mostrano un significativo recupero soprattutto negli screening oncologici e nei servizi territoriali, alle Aziende ospedaliere, dove invece permangono criticità importanti sui tempi di attesa e nei Pronto...

Gli speciali

I più letti

Case della Comunità. Garattini: “I medici di famiglia devono diventare dipendenti del Ssn”

Riforma professioni sanitarie. Le Regioni al Governo: “Rischio invasione competenze e costi insostenibili”

Manovra. Ginecologi: “Ritiro immediato dell’emendamento Biancofiore, mette a rischio medici e pazienti”

Semestre filtro Medicina. Zaffini (FdI): "Solo due casi sospesi su 160mila compiti, il sistema funziona"

Direttori sanitari presentano 5 misure concrete per rafforzare il loro ruolo strategico

Case della Comunità. Garattini: “I medici di famiglia devono diventare dipendenti del Ssn”

Riforma professioni sanitarie. Le Regioni al Governo: “Rischio invasione competenze e costi insostenibili”

Manovra. Ginecologi: “Ritiro immediato dell’emendamento Biancofiore, mette a rischio medici e pazienti”

Semestre filtro Medicina. Zaffini (FdI): "Solo due casi sospesi su 160mila compiti, il sistema funziona"

Direttori sanitari presentano 5 misure concrete per rafforzare il loro ruolo strategico